Любая производственная организация при осуществлении хозяйственной деятельности оперирует товарно-материальными ценностями. К ним относятся:

Принципы документального оформления пользовательского расхода ТМЦ описаны в Методических указаниях по бухгалтерскому учету материально-производственных запасов, подлежащих исполнению согласно приказу Минфина РФ №119н, принятого в действие 28.12.2001, а конкретно, в главах V и VI.

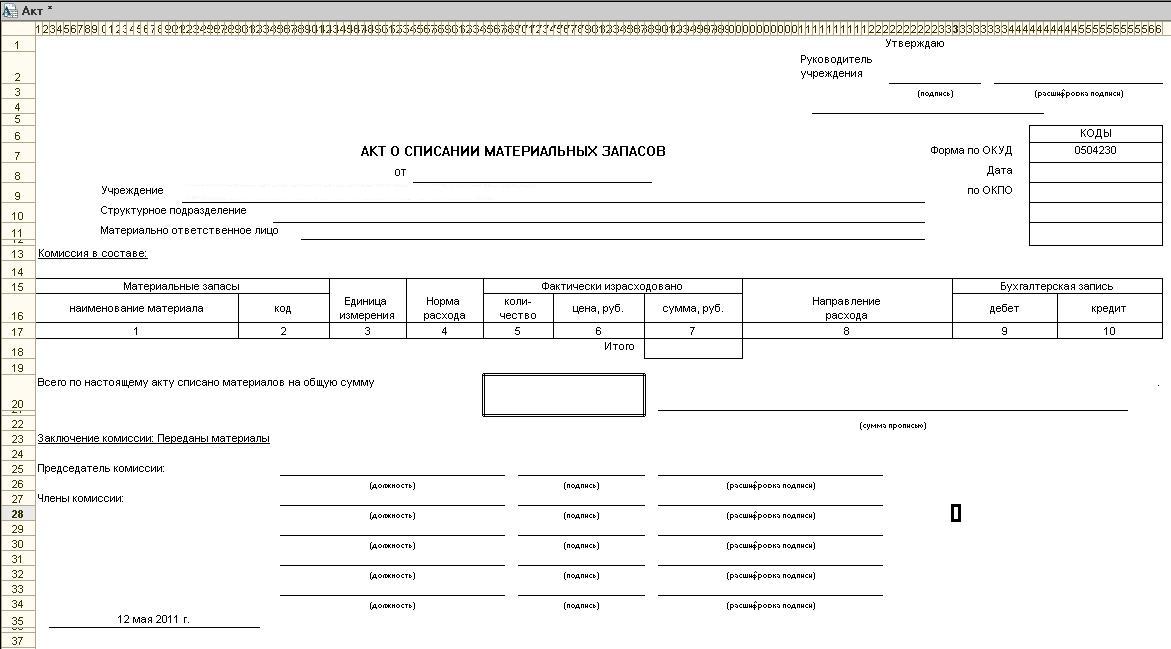

Факт использования выданных в производство материалов подтверждается актом на списание материальных ценностей. С 2013 года ранее разработанные образцы первичной отчетности перестали быть обязательными к применению, и предприятиям дано право разрабатывать формы актов, отвечающих собственной экономической политике.

Содержание

Современная учетная политика не требует применение единой формы бланка акта списания для организаций различного рода деятельности.

Разновидности оформления акта варьируются в зависимости от процедуры оприходования-списания ТМЦ, организационной структуры предприятия и сформированной в нем системы собственного оборота документации между службами.

Все используемые образцы первичных документов, в их числе и акт на списание материалов, руководитель предприятия заранее утверждает в специальном приказе или в составе приложений к пакету документов об учетной политике ведения бухучета.

Процедуру списания предваряет выдача материально-производственных ресурсов в производство со склада.

Для этого можно использовать стандартные бланки:

Или же организация может составить свою собственную универсальную форму с необходимым набором реквизитов.

В процессе списания используется следующая вспомогательная документация:

Основной смысл списания ТМЦ на производстве – это документирование расхода материальных запасов в количественном и финансовом исчислении. Акт на списание материалов составляется для документального обоснования материальных расходов для налоговой и бухгалтерской отчетности.

После того как бухгалтерия получает от технических служб предприятия данные о количестве использованных материалов, следующим шагом идет определение суммарной стоимости их списания.

Законодательно бухгалтерский учет предписывает учитывать ТМЦ по их фактически сложившейся себестоимости. Фактическая себестоимость — это вся сумма расходов, возникающих в процессе покупки товара, исключая НДС и другие возмещаемые налоги:

Для исчисления стоимости списания материалов финансовые службы могут применять любой из способов, который принимается к исполнению в бухгалтерской и налоговой учетной политике данного предприятия:

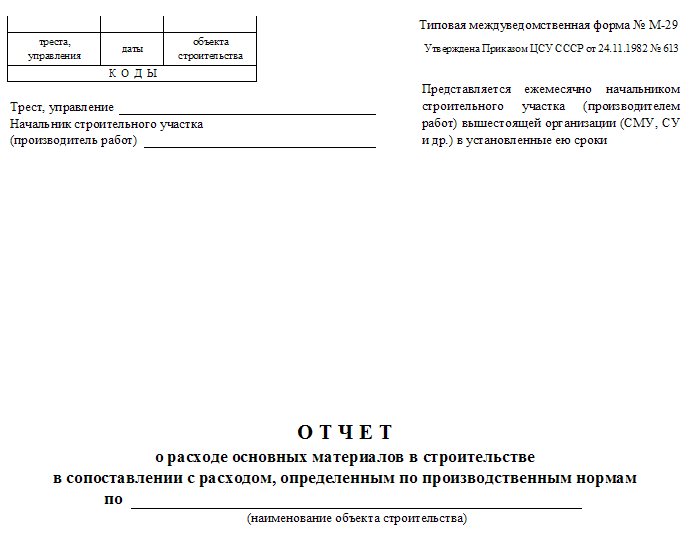

Процедура списания ТМЦ в организации, занимающейся строительными и монтажными работами, имеет свои особенности.

Для этого в строительной сфере применяется форма М-29, предложенная Инструкцией ЦСУ №613 от 24.11.1982.

При утверждении формы М-29 руководитель строительной организации удостоверяет факт списания материалов и конструкций материально-ответственным лицом МОЛ на производство СМР, их соответствие нормам расхода на каждый вид работ, а также фактически выполненному объему СМР.

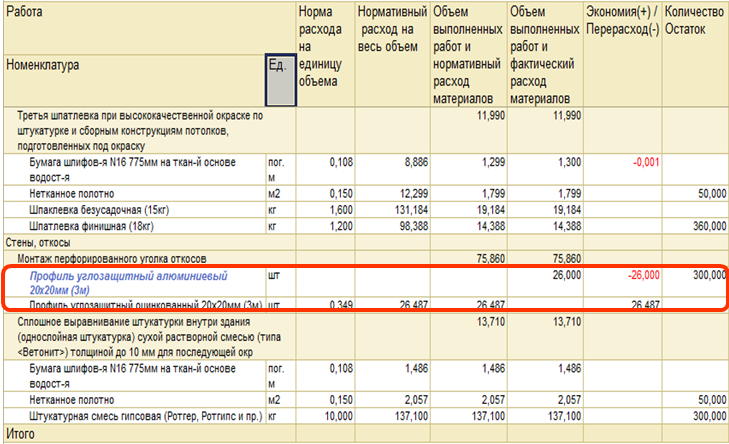

Акт М-29 является основным документом, фиксирующим расход ТМЦ как составной части себестоимости СМР и выявляющим, если такое имеет место, причины фактического перерасхода материалов для производства работ над нормативным.

Документ формируется в двух частях:

Процедура документооборота следующая:

Видео о списании материалов в строительном производство с помощью 1С бухгалтерии

![]()

Скачать акт на списание материалов

Добавить комментарий