Возвращение части потраченных на лечение финансов государством называется социальным налоговым вычетом. Возврат возможен при условии стабильной выплаты гражданином подоходных налогов в размере 13%. Стоит отметить, что, в соответствии с ч.3 ст. 219 Налогового Кодекса РФ, не имеет значения, получал человек услуги в частной клинике или государственном лечебном учреждении — государство обязано выплатить долю расходованных средств.

Под государственную «опеку» попадают граждане, оплатившие не только собственное лечение, но и медицинские процедуры относительно их родственников (супругов, родителей, детей, не достигших возраста совершеннолетия).

Содержание

Прежде чем отправиться в правительственный орган, занимающийся рассмотрением заявлений на выдачу социального вычета, следует внимательно ознакомиться с условиями, при которых гражданин имеет право на получение соответствующей помощи.

Налоговым кодексом установлен лимит социального вычета размером в 13% от затраченной на лечебные процедуры и покупку фармацевтических препаратов суммы. К слову, возврат не может превышать размер подоходного налога, выплачиваемого больным.

Количество трат пациента значения не имеет: налогоплательщик самостоятельно определяет, частичную оплату, какой из процедур он желает получить. Подавая информацию в налоговую службу, стоит помнить об одном: общая сумма оплаты за лечение/ медикаменты не должна составлять более 120 тыс. рублей.

Максимальная сумма компенсационных средств (при трате 120 тыс. рублей) составляет 15,6 тыс. рублей, что равно 13% от указанной стоимости. В случае с дорогостоящими медицинскими услугами ограничения по выплатам рассчитываются в зависимости от суммы выплаченных пациентом налогов.

Для наглядности предлагаем рассмотреть ряд ситуаций, связанных с социальным налоговым вычетом:

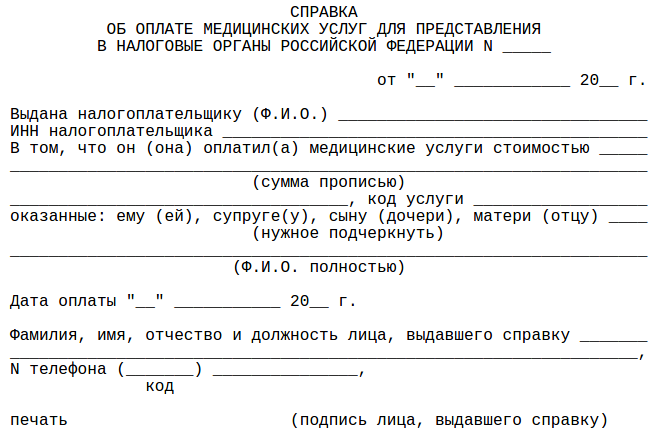

Чтобы получить социальный налоговый вычет на лечение следует пройти через три этапа оформления документов: сбор документации, подача сведений в органы, проверка информации и предоставление услуг уполномоченными. Начать процедуру возврата следует с тщательной подготовки следующих документов:

Получение социального налогового вычета на проходящее по заключенному о добровольном медицинском страховании договору лечение требует предъявления следующей информации:

До 2016 года пациентам медицинских учреждений приходилось довольствоваться только одним способом получения социальной помощи — через налоговый орган. Однако нововведения в законе 2016 года открыли новый метод возврата затраченных средств, который позволит получить 13% от суммы лечения обратно: обращение к работодателю.

Рассмотрим первый вариант развития действий. Для начала, как было указано выше, следует собрать все документы, необходимые для благоприятного получения социальной помощи. Затем, обратиться в местный орган налоговой инспекции и сдать сведения или отправить их посредством почты в форме ценного письма с обязательным наличием описи приложенных документов.

Обращение в налоговый орган должно, как минимум, происходить на следующий год, после полученных медицинских услуг. Максимальный срок после проведения лечения и подачей заявления — 3 года. Рассмотрение сведений сотрудниками налогового органа происходит в течение 3 месяцев, после окончания проверочных работ решение о предоставлении или отказе в выплатах происходит по истечении 10 дней.

Избежать годового ожидания помогает способ получить финансы через работодателя. Его особенность заключается в том, что стандартная процедура выплаты денежных средств производиться не будет. Система работает по следующей схеме: из заработной платы получавшего медицинские услуги сотрудника перестанут взимать подоходный налог по 13%-ной ставке. Подать заявление на получение выплат можно буквально сразу после процедуры оплаты лечебных услуг.

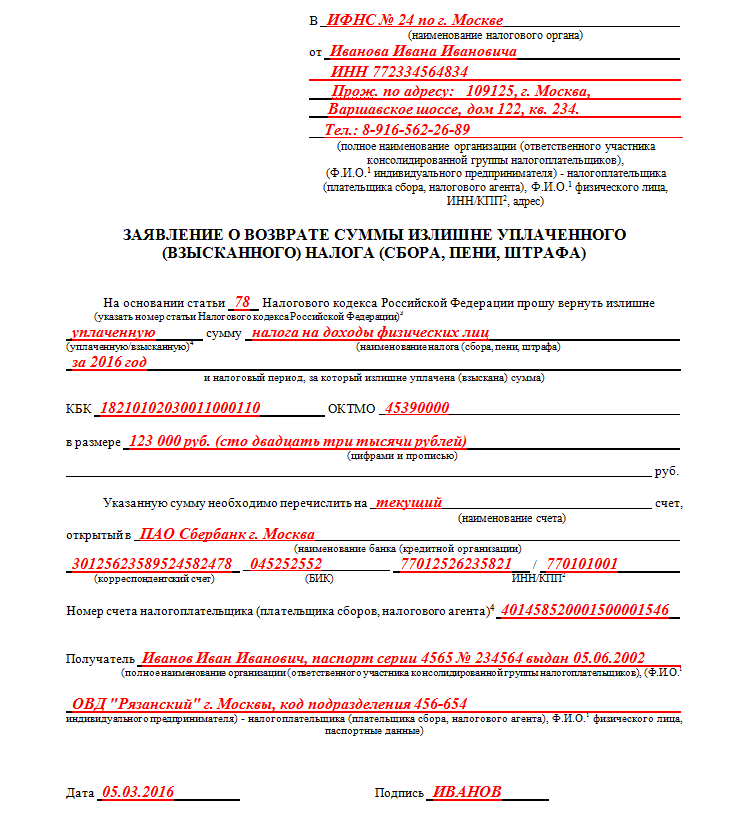

Заявление на оформление социальных выплат посредством работодателя или налогового органа не имеет строгой формы: как и с большинством заявлений, законодательством не предусмотрено четкого образца документа. Самое главное — заявление должно содержать все требуемые сведения. К подаваемому документу должна прилагаться вся ранее перечисленная документация в бумажном виде.

Для того чтобы заявление было написано максимально информативно и соответствовало ряду требований, воспользуйтесь бланком.

![]()

Добавить комментарий