Для грамотного планирования хозяйственной деятельности предприятия важно упорядочить ведение бухучета. С этой целью формируется учетная политика организации. Как правило, она состоит из двух частей. Одна из посвящена бухгалтерскому, а другая – налоговому учету. Для индивидуальных предпринимателей актуальна только вторая часть. В конце статьи доступен для загрузки образец документа.

Содержание

В законодательном порядке не установлена форма политики. Она создается по общим принципам с учетом особенностей работы предприятия.

В основе формирования бухгалтерского и налогового учета:

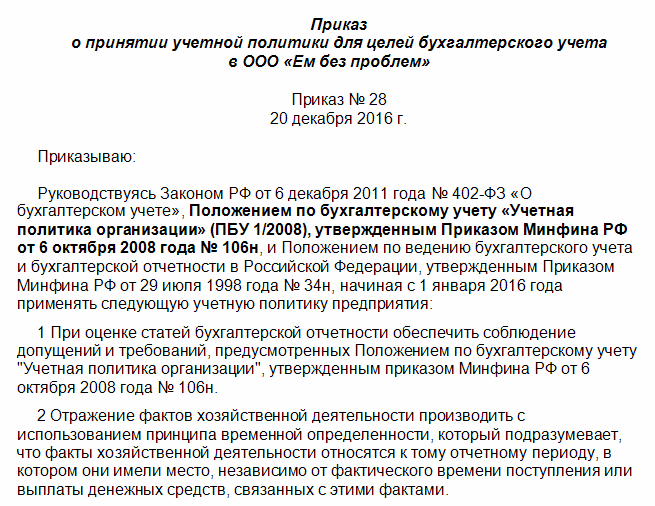

В соответствии с ПБУ 1/2008, руководитель организации обязуется утвердить локальный акт о политике. В иных ПБУ даются дополнительные рекомендации по планированию бухгалтерского учета. Организовать налоговый учет помогут указания из Налогового кодекса.

В большинстве случаев разработка документа поручается главному бухгалтеру. Если нет такой возможности, закон не запрещает перепоручить эту работу другому ответственному сотруднику. Утверждается учетная политика предприятия непосредственно его руководителем.

Как уже упоминалось, не существует единого шаблона для всех предприятий. Документ разрабатывается главным бухгалтером с учетом требований действующего законодательства.

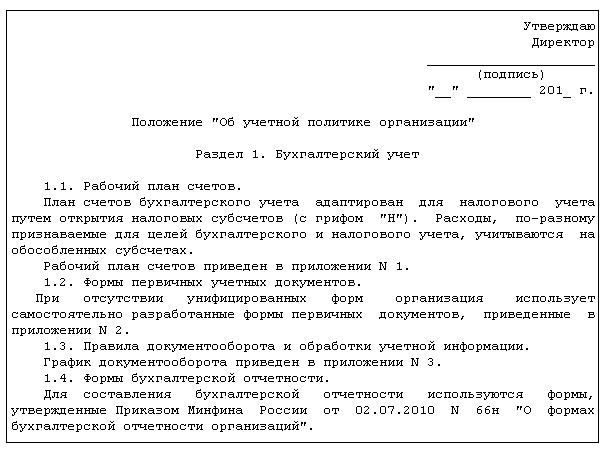

Стандартный образец состоит из двух разделов – это политика в целях бухгалтерского и налогового учета. Кроме того, можно подготовить два отдельных документа. Это не запрещается ПБУ и Налоговым кодексом.

В первой части, отведенной для бухучета, отражаются пункты, изложенные далее:

При необходимости к этому перечню можно добавить и другие положения. На практике учетная политика для целей налогообложения вызывает больше затруднений, чем формирование предписаний для бухучета. Она должна включать в себя методику расчета налоговой базы и прочих параметров, имеющих значение для налогообложения. В отличие от ПБУ, Налоговый кодекс не содержит прямых указаний для формирования стандартных положений учетной политики предприятия. Для разработки документа часто используются предписания для бухучета, которые дополняются в соответствии с законодательством.

Учетная политика для целей налогообложения включает в себя:

Последний пункт актуален для предприятий, сочетающих УСН с ЕНВД либо ОСНО с ЕНВД. В таком случае им нужно вносить в учетную политику список расходов и порядок их отнесения к тому или иному налоговому режиму.

Распространено мнение, что предписания по бухучету нужно формировать ежегодно. На самом деле учетная политика ООО утверждается однократно. При необходимости в нее вносятся изменения или дополнения. Но если таковых за прошедший год не было, утверждается ранее принятая политика.

При этом сроки формирования предписаний для бухгалтерского и налогового учета отличаются. Новая политика утверждается после регистрации юридического лица в налоговом органе. Это нужно сделать:

Определенные сроки установлены в случае с внесением дополнений в сформированный документ. В случае с бухгалтерским учетом политика утверждается на тот момент, когда в нововведениях возникла необходимость. Для налогового учета внесение дополнений приходится на отчетный период, в котором они потребовались.

Есть определенные отличия и при изменениях в политике. В случае с бухучетом обновленные положения утверждаются в текущем году, действовать начинают со следующего. С налоговым учетом дело обстоит по-другому:

В образце учетной политке на 2018 год нельзя учесть все нюансы деятельности и возможные изменения. Поэтому может возникнуть необходимость во внесении изменений и дополнений.

2018 год принес с собой изменения в законодательстве, которые сказались на порядке ведения налогового и бухгалтерского учета. Это влияет и на предписания, формируемые для организаций.

Учетная политика на 2018 год имеет следующие отличия:

Кроме того, изменения затронули малые и средние предприятия, работающие на специальных режимах налогообложения. Для них формирование политики несколько упростилось. Однако при применении разных налоговых режимах остается обязательным раздельно учитывать имущество и финансы.

Политика учета утверждается вскоре после регистрации предприятия. Допускается корректировка и дополнение положений документа при издании новых нормативно-правовых актов или изменении характера деятельности. Далее можно скачать бесплатно пример политики организации.

![]()

Добавить комментарий