Содержание

Деятельность любой организации, индивидуального предпринимателя тесно связана с бухгалтерской отчетностью. Даже самые незначительные ошибки при формировании подобной отчетности способны привести к целому ряду неприятностей. Для формирования бухучета предусмотрен ряд форм. Одним из таких документов является форма №5, в качестве разъясняющего приложения к бухгалтерскому балансу. Что представляет собой бланк, каким образом и когда заполняется, расскажет данная статья.

Бланк 0710005 по ОКУД, или, проще говоря, форма №5, представляет собой пояснение к бухгалтерскому балансу, отображая определенные объяснения некоторых положений. Прообраз бланка, именуемый Приложением к бухгалтерскому балансу, возник еще в 2003г. после вступления в силу Приказа Министерства Финансов от 22.07.2003 № 67н., затем утратил силу ввиду утверждения новых форм документации Приказом Министерства Финансов от 02.07.10 № 66н., в редакции от 05.10.2011 № 124н. В 2011 году сдача отчетности происходила без привычного бланка №5. Все дополнительные сведения сдавались в виде пояснительной записки отдельным, прикрепленным файлом к основному отчету. Возникало много вопросов, связанных с тем, какие сведения требуется вносить, а какие вносить нет необходимости. В связи с этим и возникла потребность возвращения уточняющей видоизмененной документации.

Предполагается, что у предприятия может быть много различных данных, требующих отражения в бухучете с пояснениями. Для этого необходим отдельный формат документации, позволяющий это осуществить. Приложение к бухгалтерскому балансу давало возможность произвести пояснения к отчетности об убытках и прибыли. Целесообразность заполнения решалась в индивидуальном порядке, так как отдельным компаниям или учреждениям попросту нечего вносить в приложение, то есть, необходимость в его заполнении отсутствовала. Организации, производящие сдачу отчетов в упрощенном режиме налогообложения, в случаях наличия потребности, используют Приложение №5, Приказа № 66н бухгалтерского баланса и отчетности об убытках и прибылях малого предпринимательства. Подается подобное приложение лишь при наличии соответствующих данных, подлежащих детализации, без которых невозможно произвести объективную оценку финансового состояния организации.

В форме №5 идет детализация показателей баланса организации с распределением на группы и отдельные виды. Все основные показатели объединяются в следующие группы разделов:

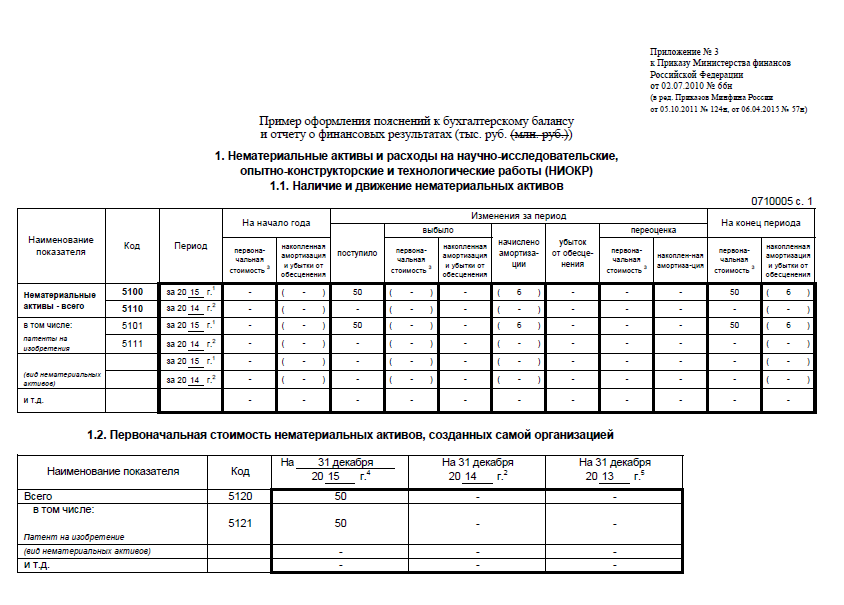

На фото показан образец первой страницы данного приложения:

В бланке также содержатся свободные строки, куда можно внести дополнительные сведения, подлежащие отражению в том или ином разделе документа.

Подробнее о некоторых нюансах, связанных с заполнением отдельных разделов данного бланка.

Сам раздел представляет собой пару таблиц, из которых в первой происходит детализация активов на виды, а во второй отражаются суммы начислений с учетом амортизации в начале и в конце отчетного периода (года). Строки 010-015 заполняются в тех случаях, когда организации принадлежит право или патент на тот или иной объект интеллектуальной собственности. То есть, в самой строке 010 указывается сама стоимость права, в последующих строках приводится расшифровка:

Ряд вопросов вызывает строка 030, именуемая «Деловая репутация фирмы». Данная графа подлежит к заполнению теми организациями, которые были приватизированы посредством конкурса или аукциона, причем фактическая стоимость фирмы оказалась выше первоначальной заявленной цены лота. Показатель разницы в цене называется положительная деловая репутация и отражается в графе 030.

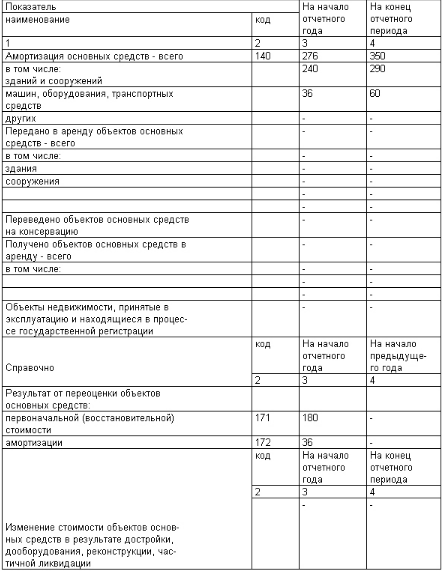

Также состоит из пары таблиц, где в первой происходит разбивка на группы с указанием общего количества и стоимости всех наименований, а во второй таблице детализация с учетом амортизации и других факторов, способных повлиять на стоимость имущества в ту или иную сторону. Вот так выглядят таблицы на бланке:

Таблицы раздела отводятся для детализации имущества, переданного другим фирмам или отдельным гражданам во временное использование или в лизинг с целью извлечения дохода. Особых сложностей при заполнении табличных ячеек данного раздела, обычно, не возникает за исключением последней строки раздела, где необходимо указать значение величин начисленной амортизации на имущество, применимой на начало и конец отчетного периода.

Остальные разделы заполняются по аналогии при наличии соответственных сведений, к которым следует расписать детализированное пояснение, наглядно характеризующее общее финансовое состояние компании, фирмы или предприятия.

Формы отчетов регламентируются действующий Приказом Минфина № 66н от 02.07.2010г, включают в себя:

О том, что такое бухгалтерский баланс просто и доступно рассказывается в следующем видео:

![]()

Добавить комментарий