Независимо от формы собственности, каждая организация, имеющая в своем активе автотранспортные средства должна учитывать расходование горюче-смазочных материалов и топлива в процессе использования транспортных средств.

Расход ГСМ зависит от многих факторов:

Для ведения статистики и включения объемов топлива и ГСМ в расходы по использованию транспортных средств в бухгалтерском учете, каждое предприятие разрабатывает нормативные значения потребления топлива и смазочных материалов. Под нормой понимается конкретное установленное значение пределов потребления расходных материалов в работе каждой единицы техники.

В текущем 2017 году предприятия могут самостоятельно выбирать метод определения нормативов расходования топлива и смазочных материалов на автотранспорте:

Однако для беспрепятственного включения обоснованных затрат для целей налогообложения следует руководствоваться официальными разъяснениями.

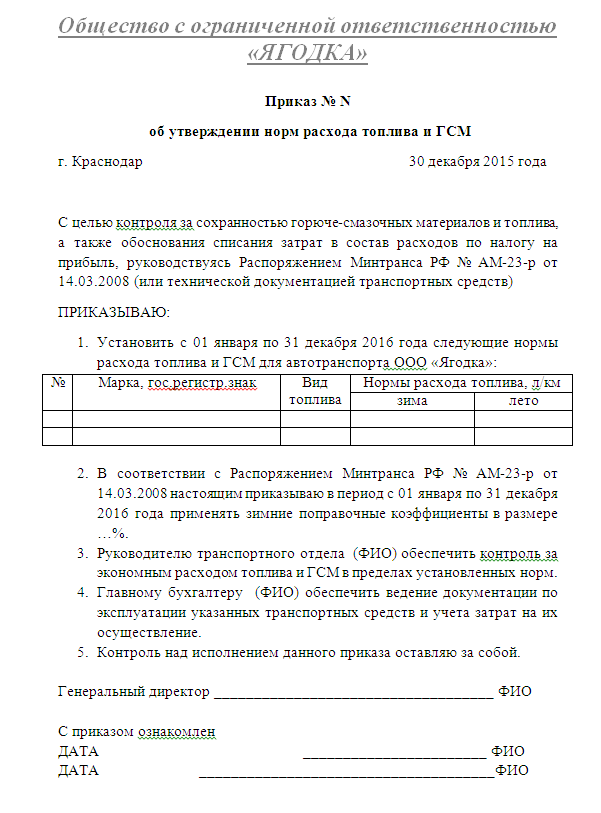

Для определения норм расходования, независимо от способа их определения, на предприятия должен быть утвержден приказ:

Содержание

В определение горюче-смазочных материалов для автотранспорта включены:

Для подтверждения расходования ГСМ необходимо составление обязательного документа – путевых листов.

В бухгалтерском учете приобретение и расходование ГСМ отображается в составе материально-производственных запасов на 10 счете («Материалы» — «Топливо»).

В расходы на снижение налогооблагаемой базы включаются все затраты, связанные с приобретением топлива независимо от способов его оплаты, но они должны быть обоснованны для осуществления деятельности фирмы в целях увеличения прибыли.

Тип авто | Нормативный показатель расходования |

|---|---|

Легковые | Qн = 0,01 * Hs * S * (1+0.01*D), Qн – расход по нормативу, л Hs – нормативное значение потребления топлива на пробег, л/100 км; S – пробег авто, км D – коэффициент поправки к норме, % |

Автобусы | Qн = 0,01 * Hs * S * (1+0.01*D) + Hot * T, дополнительно учитывается функционирование независимых отопителей, л/ч (Hot), и время работы автобуса с работающим отопителем, ч (T). |

Автопоезда и грузовые бортовые авто | Qн = 0,01 * (Hsan * S + Hw * W) * (1+0,01 * D), Hsan — норма расхода топлива на пробег без груза Hsan = Hs + Hg * Gпр (Hg – норма транспортной работы; Gпр – вес прицепа, т) Hw – база нормы расхода на пробег W – объемы транспортной работы (произведение масс груза и прицепа) |

Тягачи | Аналогично грузовикам (Qн = 0,01 * (Hsan * S + Hw * W) * (1+0,01 * D) |

Самосвалы | Qн = 0,01 * Hsanc * S * (1+0.01*D) + Hz + Z, Hsanc = Hs + Hw * (Gпр + 0,05q), где дополнительно учтены величина грузоподъемности (q) и загрузочный коэффициент 0,5. Hz – дополнительный норматив потребления топлив при поездках с грузом, л Z – произведенные поездки за смену (с учетом груза) |

Фургоны | Аналогично грузовикам (Qн = 0,01 * (Hsan * S + Hw * W) * (1+0,01 * D) |

Спец транспорт — работающие при стоянке — работающие при передвижении | Qн = (0,01 * Hsc * S + Ht * T) * (1+0,01 * D), Hsc – нормативный расход на пробег (если спец транспорт может выполнять дополнительно перевозку груза) Qн = (0,01 * Hsc * S` + Hs« * S«) * (1+0,01 * D), где дополнительно учтены передвижения до работы и на стоянку, а также отдельно определен расход при работе Для спец. транспорта с установленным оборудованием нормативный расход на пробег определяется базовым способом с учетом массы. |

Рекомендации по определению нормативных значений расходования ГСМ в зависимости от типа авто обеспечивают грамотный оперативный и статистический контроль над деятельностью. Это дает возможность определять себестоимость перевозок (например, для корректировки ценовой политики фирмы), обоснованно уменьшать налогооблагаемую базу при расчете налога на прибыль. Основным предназначением установленных норм расхода является принятие управленческих решений о путях экономии и энергосбережения топлива.

![]()

Добавить комментарий