Любая производственная организация при осуществлении хозяйственной деятельности оперирует товарно-материальными ценностями. К ним относятся:

материалы или сырье для производства продукции;

произведенная из материалов продукция;

незавершенные продукты производства;

вспомогательные материалы для деятельности предприятия.

Принципы документального оформления пользовательского расхода ТМЦ описаны в Методических указаниях по бухгалтерскому учету материально-производственных запасов, подлежащих исполнению согласно приказу Минфина РФ №119н, принятого в действие 28.12.2001, а конкретно, в главах V и VI.

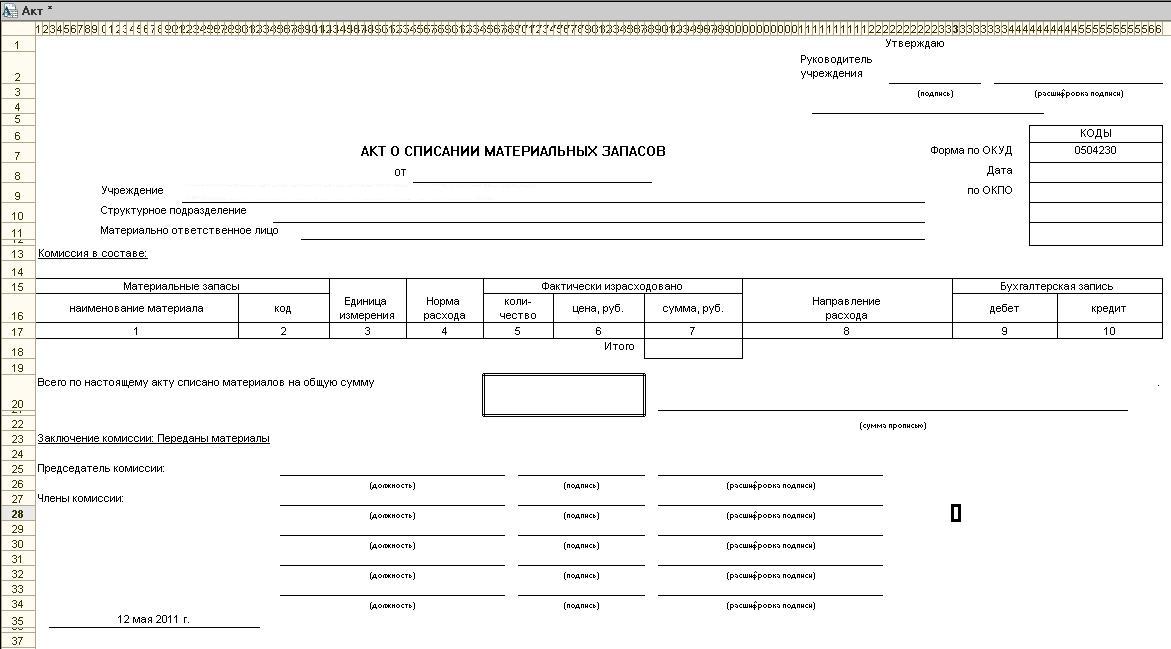

Факт использования выданных в производство материалов подтверждается актом на списание материальных ценностей. С 2013 года ранее разработанные образцы первичной отчетности перестали быть обязательными к применению, и предприятиям дано право разрабатывать формы актов, отвечающих собственной экономической политике.

Важно! Списанию подлежат материалы, документально оприходованные организацией. То есть материально ответственный работник предприятия не только физически получает ТМЦ, но и бухгалтерия отражает этот факт на учетных счетах в количественной и стоимостной форме.

Современная учетная политика не требует применение единой формы бланка акта списания для организаций различного рода деятельности.

Разновидности оформления акта варьируются в зависимости от процедуры оприходования-списания ТМЦ, организационной структуры предприятия и сформированной в нем системы собственного оборота документации между службами.

Все используемые образцы первичных документов, в их числе и акт на списание материалов, руководитель предприятия заранее утверждает в специальном приказе или в составе приложений к пакету документов об учетной политике ведения бухучета.

Особенности составления акта о списании материалов в производстве

Процедуру списания предваряет выдача материально-производственных ресурсов в производство со склада.

Для этого можно использовать стандартные бланки:

М-11 — требование-накладная на выдачу ТМЦ со склада без установленного лимита;

М-8 — лимитно-заборная карта на выдачу со склада ТМЦ, на которые установлен лимит;

М-15 — накладная на отпуск ТМЦ на сторону на другое предприятие или в другое подразделение этого же предприятия с автономным складом.

Или же организация может составить свою собственную универсальную форму с необходимым набором реквизитов.

В процессе списания используется следующая вспомогательная документация:

отчеты материально ответственных лиц (МОЛ) по номенклатуре и объему использованных материальных ресурсов;

отчеты об объеме произведенной, готовой к реализации продукции, за отчетный временной период;

сумма расхода материалов сверх нормативов с указанием причины превышения расхода;

калькуляция с нормами материальных расходов для изготовления единицы готовой продукции.

Основной смысл списания ТМЦ на производстве – это документирование расхода материальных запасов в количественном и финансовом исчислении. Акт на списание материалов составляется для документального обоснования материальных расходов для налоговой и бухгалтерской отчетности.

После того как бухгалтерия получает от технических служб предприятия данные о количестве использованных материалов, следующим шагом идет определение суммарной стоимости их списания.

Законодательно бухгалтерский учет предписывает учитывать ТМЦ по их фактически сложившейся себестоимости. Фактическая себестоимость — это вся сумма расходов, возникающих в процессе покупки товара, исключая НДС и другие возмещаемые налоги:

отпускная стоимость при покупке согласно договору;

транспортные расходы;

заготовительно-складские затраты;

консультационные и информационные услуги;

таможенные пошлины;

посреднические вознаграждения.

Для исчисления стоимости списания материалов финансовые службы могут применять любой из способов, который принимается к исполнению в бухгалтерской и налоговой учетной политике данного предприятия:

по себестоимости единицы;

по средней себестоимости;

по стоимости первого приобретения определенного товара (способ ФИФО);

по стоимости последнего приобретения определенного товара(способ ЛИФО) ;

Важно! Форма акта на списание материалов и порядок его утверждения, а также перечень подразделений предприятия, для которых он предусмотрен, должен быть самостоятельно установлен предприятием организацией и прописан в ее учетной политике с учетом профильных особенностей производственного процесса.

Образцы заполнения бланка акта на списание материалов

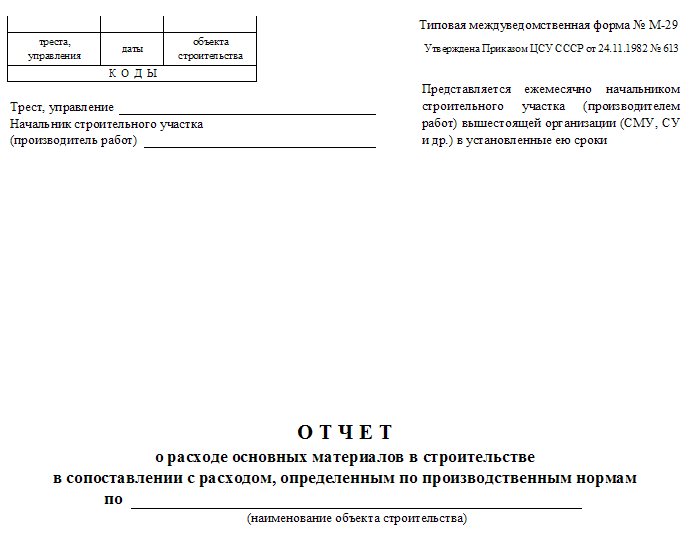

Особенности списания материалов в строительстве

Процедура списания ТМЦ в организации, занимающейся строительными и монтажными работами, имеет свои особенности.

Для этого в строительной сфере применяется форма М-29, предложенная Инструкцией ЦСУ №613 от 24.11.1982.

При утверждении формы М-29 руководитель строительной организации удостоверяет факт списания материалов и конструкций материально-ответственным лицом МОЛ на производство СМР, их соответствие нормам расхода на каждый вид работ, а также фактически выполненному объему СМР.

Акт М-29 является основным документом, фиксирующим расход ТМЦ как составной части себестоимости СМР и выявляющим, если такое имеет место, причины фактического перерасхода материалов для производства работ над нормативным.

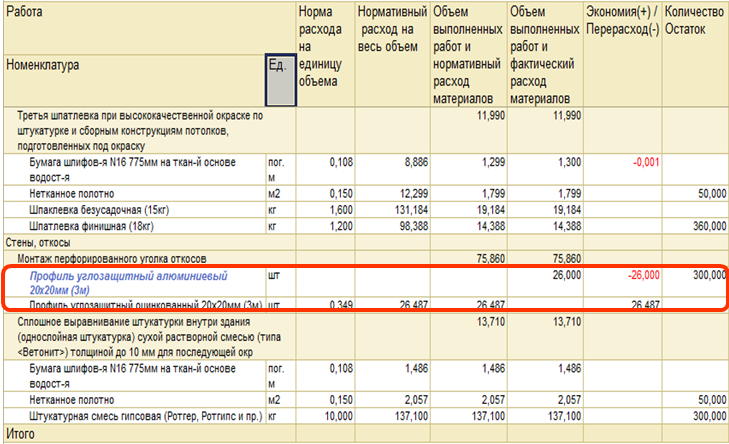

Документ формируется в двух частях:

роизводственные нормы расхода материалов на единицу измерения вида работ и объемы, выполненных СМР, в отчетном периоде;

сравнение фактического и нормативного расходов использованных материалов.

Важно! Акт по списанию проверяется и утверждается комиссией, членами которой обязательно являются бухгалтер, инженер ПТО и главный инженер строительного предприятия.

Процедура документооборота следующая:

В течение отчетного периода материально ответственный прораб вносит в полученный от бухгалтерии материальный отчет М-19 с выведенными остатками на начало отчетного периода все перемещение материальных ресурсов в количественном выражении, а затем выводит остаток на конец отчетного периода.

По истечении отчетного периода прораб сдает в ПТО предприятия заполненный отчет М-29.

Начальник ПТО проверяет и подписывает бланк М-29 и материальный отчет, главный инженер утверждает.

Утвержденный матотчет вместе с приходной и расходной документацией, а также отчет М-29 передаются в бухгалтерию.

Бухгалтерия производит расчет стоимости прихода и списания материалов, выводя подотчетный остаток для использования прорабом в последующем отчетном периоде.

Данные из проверенных матотчетов заносятся в сводную ведомость по перемещению материальных ценностей.

Видео о списании материалов в строительном производство с помощью 1С бухгалтерии

Добавить комментарий