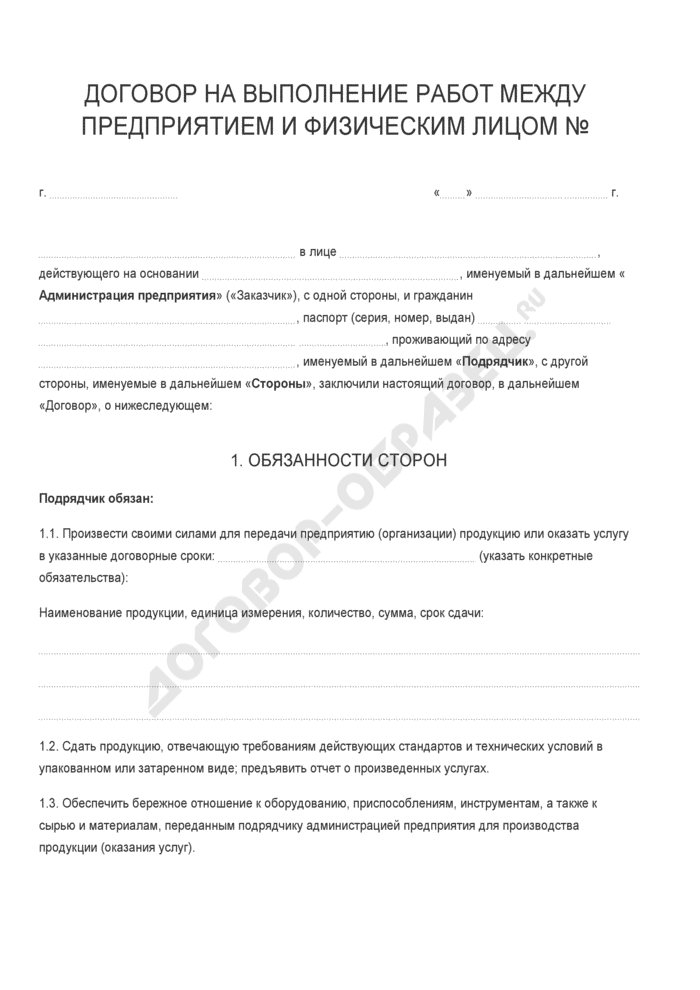

Любая операция, проведенная в рамках ведения бизнеса, должна документально оформляться каждым субъектом предпринимательской деятельности. Это требование Федерального закона № 402 подлежит выполнению,как индивидуальными предпринимателями, так и коммерческими организациями. В процессе сдачи-приемки выполненных работ или услуг между исполнителем и клиентом составляется документ, который может иметь типовую (КС-2) или свободную форму (образец размещен в конце статьи).

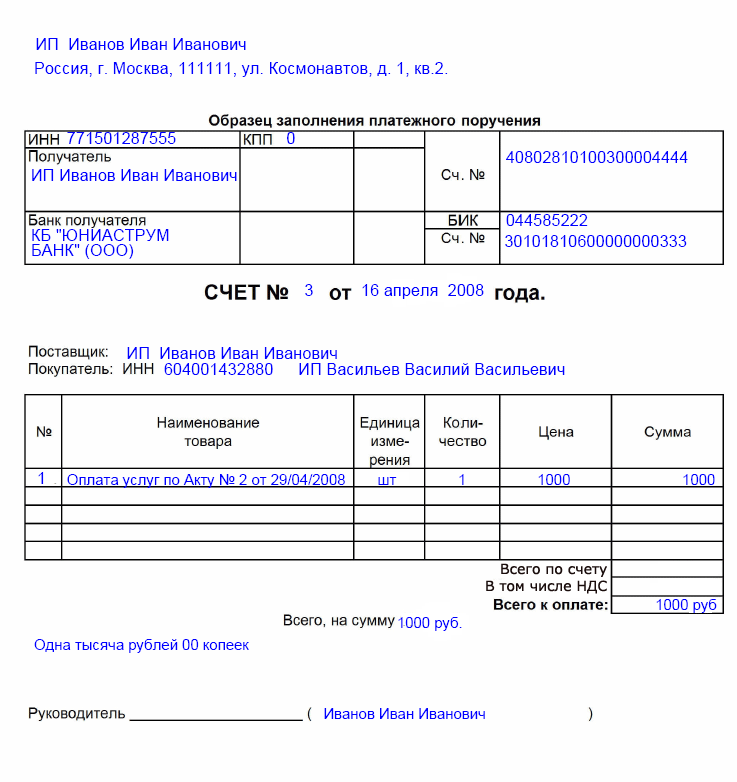

Акт выполненных работ, заполненный образец которого размещен немного ниже, относится к документам первичного учета. Он составляется между сторонами на основании предварительного счета на оплату услуг, и свидетельствует о том, что ИП выполнил перед клиентом все взятые на себя обязательства. Если между клиентом и исполнителем существует договоренность об оплате, которая будет проведена после выполнения работ, то счет выписывается в момент оформления акта.

Важно! Такой счет от ИП должен содержать обязательные платежные реквизиты, номер (порядковый) и дату выдачи, наименование выполненных работ.

Содержание

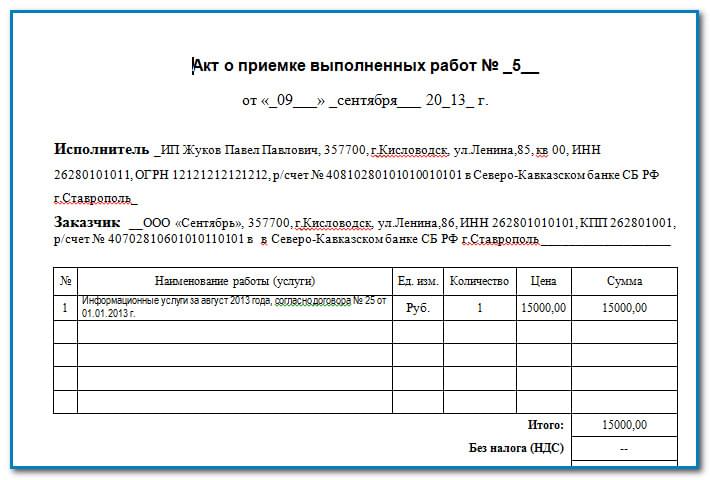

В момент сдачи-приемки услуг, которые предоставляет ИП юридическим или физическим лицам, составляется соответствующий акт (образец размещен выше). Этот документ, форма которого чаще бывает произвольной, должен содержать определенные данные:

точное название и место составления (возможна следующая интерпретация: акт сдачи-приемки или приемки выполненных работ);

дата оформления;

данные о договоре, на основании которого предоставлялись услуги;

предмет, цена и сумма;

данные о ИП и клиенте;

подписи сторон и печати.

Внимание! Акт (образец размещен ниже) может не быть обязательной составляющей договора. В этом случае клиенты не освобождаются от обязанности провести финансовый расчет за полученные услуги. Им выставляет счет, который они должны оплатить в течение нескольких дней.

Налогообложение

Каждый ИП, осуществляющий коммерческую деятельность на территории России, должен руководствоваться регламентом Налогового Кодекса и других нормативно-правовых актов. В соответствии с 252 статьей НК, индивидуальный предприниматель (в данном случае он выступает в качестве заказчика услуг), как и любой другой субъект предпринимательской деятельности, имеет право уменьшать свою расходную часть документально подтвержденными издержками. В данном случае акт сдачи приемки работ будет являться первичным документом, позволяющим законным образом уменьшать налогооблагаемый доход.

Внимание! Предназначение этого акта заключается в фиксации работ, выполняемых по конкретному договору. Отсутствие этого бланка грозит субъектам предпринимательской деятельности штрафными санкциями.

Если во время исчисления налогов предпринимателем была занижена расходная часть без оснований (отсутствуют акты), то контролирующие органы во время проверки доначислят налоговые обязательства и применят штрафные санкции.

В каких случаях составляется документ

Между ИП и другим субъектом предпринимательской деятельности акты выполненных работ (образец размещен ниже) оформляются в следующих ситуациях:

проводится строительство объектов;

выполняется текущий или капитальный ремонт;

монтируются инженерные коммуникации;

передается в аренду недвижимое имущество, в частности техника и автомобильный транспорт;

предоставляются бухгалтерские, юридические, маркетинговые услуги и т. д.

Нюансы оформления

При составлении этого документа субъекты предпринимательской деятельности должны учитывать некоторые нюансы:

В акте могут указываться единицы измерения, количество и цена на каждую услугу, а также общая сумма (эти данные должен содержать и счет).

Данные о заказчике и исполнителе дважды указываются в документе, первый раз в начале и второй раз в нижней части бланка.

Документ оформляется в нескольких экземплярах, один для индивидуального предпринимателя, а другой для заказчика.

После подписания и заверения бланка печатями сторон, он приобретает юридическую силу.

Важно! Если одной стороной является физическое лицо, то в разделе «реквизиты» должны быть указаны данные из его паспорта и место прописки.

Добавить комментарий