Возвращение части потраченных на лечение финансов государством называется социальным налоговым вычетом. Возврат возможен при условии стабильной выплаты гражданином подоходных налогов в размере 13%. Стоит отметить, что, в соответствии с ч.3 ст. 219 Налогового Кодекса РФ, не имеет значения, получал человек услуги в частной клинике или государственном лечебном учреждении — государство обязано выплатить долю расходованных средств.

Под государственную «опеку» попадают граждане, оплатившие не только собственное лечение, но и медицинские процедуры относительно их родственников (супругов, родителей, детей, не достигших возраста совершеннолетия).

Важно! Покупка налогоплательщиком за свой счет официально назначенных лечащим врачом медикаментов — достаточное условие для государственных выплат.

Прежде чем отправиться в правительственный орган, занимающийся рассмотрением заявлений на выдачу социального вычета, следует внимательно ознакомиться с условиями, при которых гражданин имеет право на получение соответствующей помощи.

Независимо от частного или государственного статуса учреждения, в котором проводились лечебные мероприятия, медицинский центр, государственная больница или поликлиника должны обладать лицензией на осуществление медицинской деятельности.

Вычет производится не по всем фармацевтическим и медицинским направлениям. Лечение, стоимость которого превышает размер в 120 тыс. рублей, получает степень «дорогостоящего», что автоматически исключает возможность получения возврата по стандартному расчету (см. уточнения ниже).

Внимание! Для определения, относятся ли предоставленные процедуры к «ограниченному списку медицинских услуг и препаратов», опубликованному налоговой, стоит просмотреть специальный код, указанный в справочном документе, подтверждающем оплату обслуживания. Так, наличие в нем цифры 1 указывает на недорогостоящее лечение, а 2 — дорогостоящее.

Налоговым кодексом установлен лимит социального вычета размером в 13% от затраченной на лечебные процедуры и покупку фармацевтических препаратов суммы. К слову, возврат не может превышать размер подоходного налога, выплачиваемого больным.

Количество трат пациента значения не имеет: налогоплательщик самостоятельно определяет, частичную оплату, какой из процедур он желает получить. Подавая информацию в налоговую службу, стоит помнить об одном: общая сумма оплаты за лечение/ медикаменты не должна составлять более 120 тыс. рублей.

Максимальная сумма компенсационных средств (при трате 120 тыс. рублей) составляет 15,6 тыс. рублей, что равно 13% от указанной стоимости. В случае с дорогостоящими медицинскими услугами ограничения по выплатам рассчитываются в зависимости от суммы выплаченных пациентом налогов.

Примеры социальных налоговых вычетов на лечение

Для наглядности предлагаем рассмотреть ряд ситуаций, связанных с социальным налоговым вычетом:

Самостоятельная оплата Кожевниковым А.В., прошедшим курс лечения в больнице по цене 75 тыс. рублей. Так как месячная заработная плата Кожевникова составляет 100 тыс. рублей, годовая сумма налоговых подоходных выплат составит 156 тыс. рублей. В конкретной ситуации размер вычета составит 75 000 рублей * 13% = 9 750 рублей. Кожевников, оплативший налоги, сумма которых превышает 156 тыс. рублей, получит возврат в полной мере.

Федорковой Е. Н. дорогостоящее лечение обошлось в 500 тыс. рублей. Так как Федоркова зарабатывает 40 тыс. рублей в месяц, при этом выплачивая 62 400 рублей налогов в год, она, по расчетам 500 тыс. рублей * 13% = 65 000 рублей, получит лишь 62 400 рублей из допустимой суммы. Возврат остаточной суммы налогового вычета НЕ переносится на следующий год.

Необходимая документация

Чтобы получить социальный налоговый вычет на лечение следует пройти через три этапа оформления документов: сбор документации, подача сведений в органы, проверка информации и предоставление услуг уполномоченными. Начать процедуру возврата следует с тщательной подготовки следующих документов:

Налоговая декларация (форма 3-НДФЛ), содержащая все сведения о доходах физических лиц.

Справка, выданная по месту трудоустройства, подтверждающая начисление и удержание налогов за определенный период. Форма документа — 2-НДФЛ.

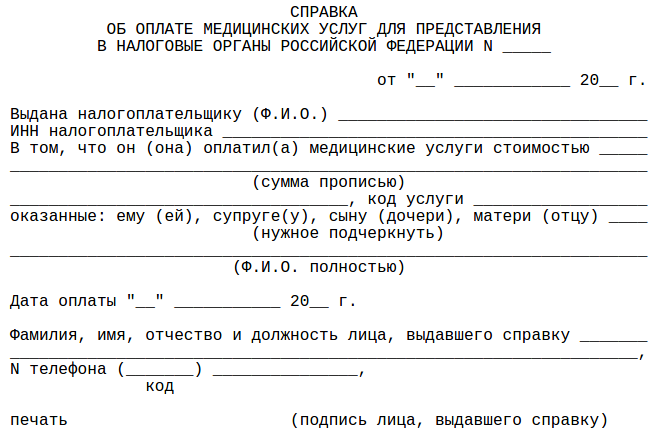

Дубликаты договора об оказании услуг, оригинал справки, подтверждающей оплату (по форме, утвержденной Приказом Минздрава России N 289, МНС России N БГ-3-04/256 от 25.07.2001), заверенная врачом справка о необходимости покупки медпрепаратов/ оплаты лечения, платежных документов (оформленных на пациента, а не налогоплательщика), сведений о банковском счете.

Совет! Если лечение проводилось в формате санаторно-курортного, следует сделать копию корешка путевки.

Получение социального налогового вычета на проходящее по заключенному о добровольном медицинском страховании договору лечение требует предъявления следующей информации:

чек/ квитанция, свидетельствующие о получении страхового взноса;

рецепт «для налоговых органов» (требуется также оригинал);

свидетельство ИНН;

платежные документы.

Предупреждение! Важно предусмотреть ситуацию, в которой налоговый орган может запросить предоставление лицензии медицинского учреждения, занимавшегося лечением. Обзаведитесь копией соответствующего документа.

Варианты получения вычета

До 2016 года пациентам медицинских учреждений приходилось довольствоваться только одним способом получения социальной помощи — через налоговый орган. Однако нововведения в законе 2016 года открыли новый метод возврата затраченных средств, который позволит получить 13% от суммы лечения обратно: обращение к работодателю.

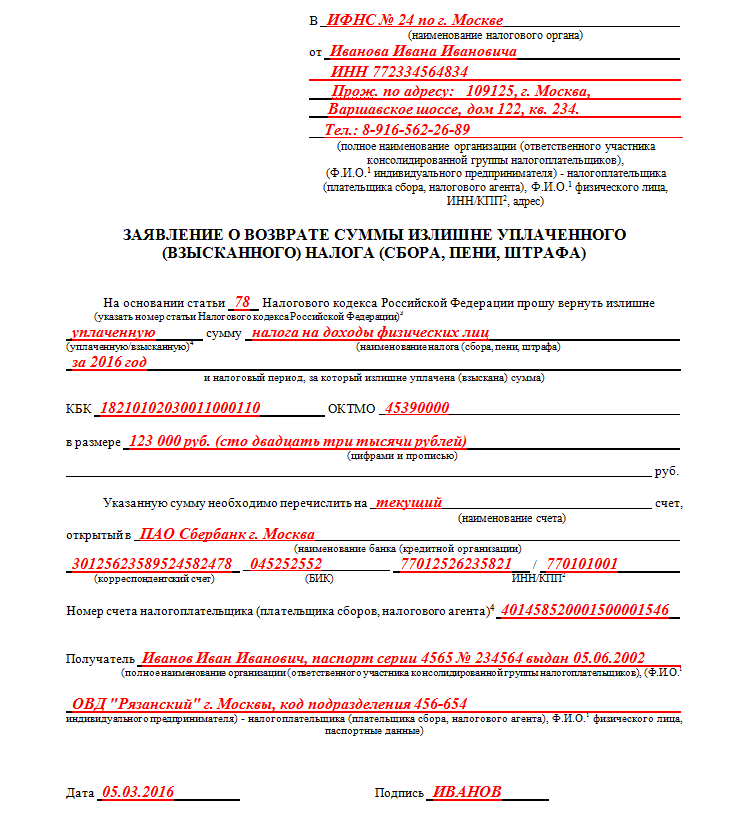

Рассмотрим первый вариант развития действий. Для начала, как было указано выше, следует собрать все документы, необходимые для благоприятного получения социальной помощи. Затем, обратиться в местный орган налоговой инспекции и сдать сведения или отправить их посредством почты в форме ценного письма с обязательным наличием описи приложенных документов.

Обращение в налоговый орган должно, как минимум, происходить на следующий год, после полученных медицинских услуг. Максимальный срок после проведения лечения и подачей заявления — 3 года. Рассмотрение сведений сотрудниками налогового органа происходит в течение 3 месяцев, после окончания проверочных работ решение о предоставлении или отказе в выплатах происходит по истечении 10 дней.

Важно! Сдача документов должна происходить от лица, проходившего лечение. В противном случае потребуется оформление и нотариальное заверение доверенности.

Избежать годового ожидания помогает способ получить финансы через работодателя. Его особенность заключается в том, что стандартная процедура выплаты денежных средств производиться не будет. Система работает по следующей схеме: из заработной платы получавшего медицинские услуги сотрудника перестанут взимать подоходный налог по 13%-ной ставке. Подать заявление на получение выплат можно буквально сразу после процедуры оплаты лечебных услуг.

Оформление заявления

Заявление на оформление социальных выплат посредством работодателя или налогового органа не имеет строгой формы: как и с большинством заявлений, законодательством не предусмотрено четкого образца документа. Самое главное — заявление должно содержать все требуемые сведения. К подаваемому документу должна прилагаться вся ранее перечисленная документация в бумажном виде.

Для того чтобы заявление было написано максимально информативно и соответствовало ряду требований, воспользуйтесь бланком.

Добавить комментарий