Если гражданин РФ числится на учете в любой организации в настоящее время, причем он платит налоги государственным властям, частично финансы могут быть возвращены в личный домашний бюджет. В некоторых ситуациях определенный промежуток времени налоги могут не вноситься. Для того чтобы воспользоваться подобными возможностями, нужно знать стандартные вычеты НДФЛ, позволяющие успешно уменьшать размер налогооблагаемого дохода.

Налоговый вычет представляет собой сумму, которая уменьшает размер прибыли гражданина в результате того, что он в обязательном порядке должен платить налог. В большинстве случаев граждане получают только 87% от заработанной суммы. Нужно отметить, что по тринадцать рублей из каждой сотни рублей работодатель должен платить в виде налога государственным властям. Несмотря на такую ситуацию, в 2017 году по-прежнему при определенных обстоятельствах можно вернуть финансы себе.

Основной способ возврата налоговых сумм

Стандартные вычеты НДФЛ представляют собой один из основных и наиболее распространенных способов решения существующей задачи. При этом нужно понимать, что данное понятие представляет собой обычный термин, потому другие формы вычетов нельзя считать нестандартными или уникальными. В то же время рассматриваемая группа может быть разделена на две группы: вычитаемые суммы для определенных групп людей, а также тем, у кого есть дети.

Первая группа включает в себя инвалидов (в первую очередь, первой, а также второй группы), граждан, получивших статус «герой России».

Вторая группа включает в себя семьи с одним ребенком или несколькими детьми, причем доход таких семей должен быть меньше определенного размера.

Полный список лиц, которые могут претендовать на стандартные вычеты НДФЛ, представлен в статье двести восемнадцатой Налогового Кодекса Российской Федерации. При этом в 2017 году сумма вычетов на детей не зависит от других форматов, потому на нее можно рассчитывать практически при любой ситуации.

Особенности предоставления вычитаемых сумм для гражданина РФ на детей

Предполагается, что вычет может предоставляться до определенного месяца.

После чего прекращается процедура:

До месяца, который облагается 13% ставкой.

Превышение установленной суммы, которая свидетельствует о достаточном уровне дохода семьи. После того как показатель суммы был превышен, вычет должен быть отменен.

Именно такой ситуация была прежде, но в 2017 году показатель повысился с двухсот восьмидесяти тысяч до трехсот пятидесяти тысяч рублей. Нововведение является действительным с первого января.

На первого и второго ребенка предусмотрено по 1400 рублей.

Для многодетных семей (от трех малышей) – по три тысячи рублей на ребенка.

На каждого несовершеннолетнего ребенка-инвалида или высшего учебного заведения, вне зависимости от степени образования, — три тысячи рублей.

При этом во внимание принимаются дети от других браков.

Рассмотрев категории детей для вычетов, нужно отметить, что стандартный показатель на каждого ребенка-инвалида родителям и усыновителям, на обеспечении которых малыш находится, возрос с трех тысяч рублей до двенадцати тысяч. При этом опекуны, попечители, а также приемные родители могут рассчитывать не на 3000, а на 6000 рублей. Эти изменения также действительны с первого января.

Особенности использования права возврата: инструкция

Как можно получить стандартные вычеты НДФЛ в 2017 году? Какие этапы следует пройти:

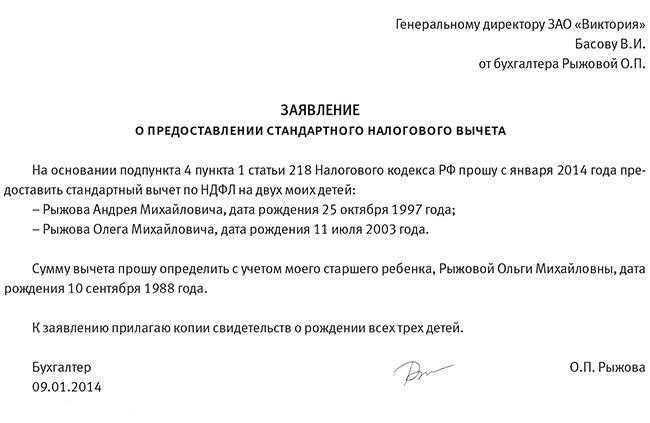

Следует написать соответствующее заявление. При этом документ необходимо адресовать на имя работодателя интересующей организации.

Следует подготовить установленный пакет копии документов, которые подтверждают право для проведения процедуры в соответствии с действующим законодательством РФ.

Если сотрудник является единственным приемным родителем, следует воспользоваться копией документа, который будет подтверждать данное обстоятельство.

В некоторых ситуациях предполагается необходимость для подтверждения наличия опеки или попечительства над ребенком.

Работодатель должен предоставить стандартные вычеты НДФЛ. В то же время работодатель должен убедиться в том, что предполагаемая процедура будет проведена на основе действующего законодательства РФ.

Для правильного определения размера вычета следует правильно выстроить очередность детей, ориентируясь на их даты рождения. При этом нужно начинать со старшего ребенка, вне зависимости от того, будут ли предоставлены для него вычитаемые суммы.

Процедура может проводиться только у одного работодателя, вне зависимости от того, на сколько работодателей трудится гражданин.

Двойной вычет также может быть проведен. Однако это может состояться только при определенных обстоятельствах. При этом развод родителей и отсутствие уплаченных алиментов не предполагает отсутствие второго родителя, потому удвоенный вычет не может быть использован.

Если в течение одного года вычеты НДФЛ не предоставлялись работодателем или их размер был меньше, налогоплательщик в 2017 году может получить в то время, когда обратится в соответствующий регион с налоговой декларацией и установленным пакетом документов.

Когда вычитаемые суммы не предоставляются

Доход превысил триста пятьдесят тысяч рублей. Вычет прекращается с момента превышения данного показателя.

Ребенок отметил 18-летие и не учится в университете на очной форме. Вычет прекращается с января следующего года.

Ребенок закончил обучение в ВУЗе, но при этом не достиг 24 лет. Прекращение наступает в январе следующего года. Такая же ситуация происходит и в обратной ситуации: отмечен возраст в 24 года, но при этом получение высшего образования на любой степени продолжается.

Ребенок закончил обучение в ВУЗе до 24-летнего возраста – право на вычитаемые суммы теряется со следующего месяца после прекращения учебного процесса.

Вычеты НДФЛ в 2017 году сохраняются, а их использование становится доступнее и выгоднее. Предполагается, что сотрудник организации должен позаботиться о написании соответствующего заявления и составлении установленного пакета документов, после чего – получить право на возвращение части налогообложения. При этом процедура в обязательном порядке проводится через сотрудничество с работодателем, который является основным. Исключением является использование прошлогодних данных, так как в столь специфической ситуации нужно обращаться в ИФНС.

Добавить комментарий