На основе первичных документов заполняется Книга учета доходов и расходов, которая содержит в себе информацию о хозяйственных операциях. Ее нужно вести индивидуальным предпринимателям и организациям. Допускается заполнение как в письменном, так и в электронном виде. Вести таким образом учет требуется и от нотариуса. Представление документации в налоговую инспекцию не требуется. В конце статьи можно скачать пример.

Книга учета состоит из титульного листа и четырех частей. Каждый раздел обязателен для заполнения.

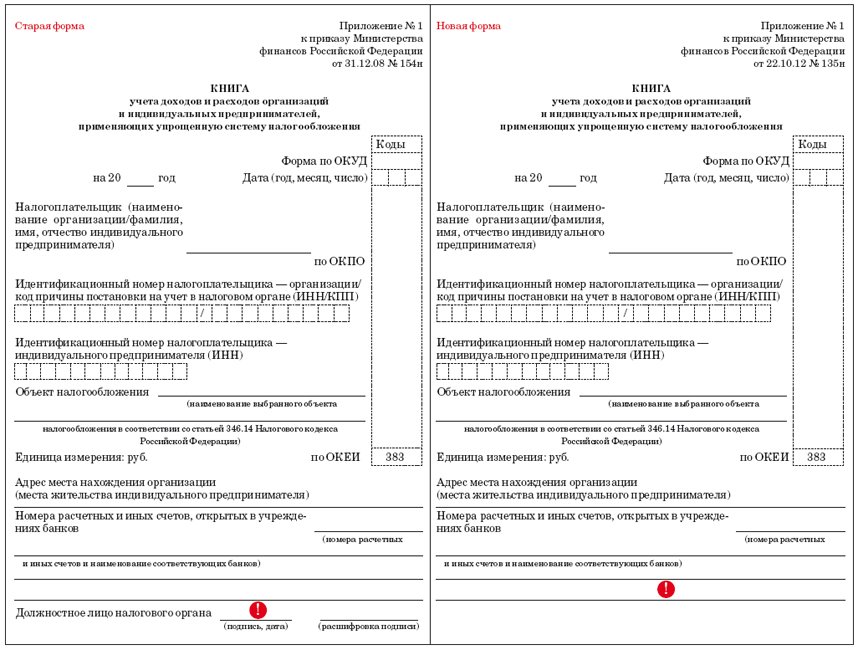

На титульном листе указывается дата заведения, налоговая база, реквизиты организации или ИП, если имеется – расчетный счет. Остальные поля для заполнения можно оставить пустыми.

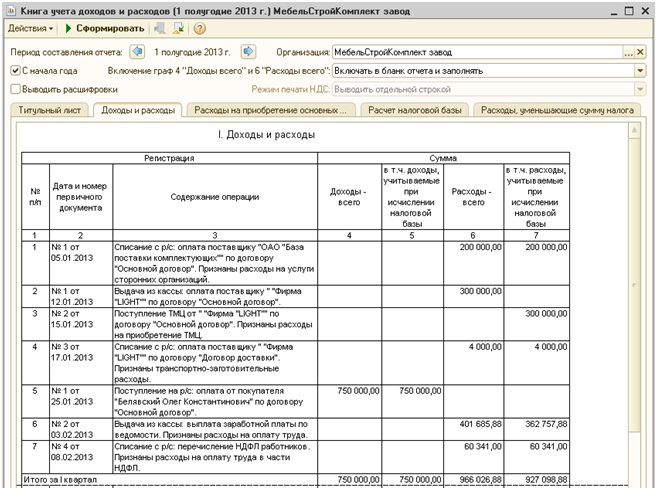

Раздел 1 называется «Доходы и расходы». Данные вносятся последовательно в отведенные для заполнения графы: номер отметки, дата и номер документа, по которому выполнена финансовая операция, описание операции, сумма дохода или расхода, по которой будет рассчитываться налог.

Раздел 2 под заголовком «Расчет средств на приобретение ОС и нематериальных активов» заполняется только теми ИП и организациями, которые работают по режиму УСН «Доходы минус расходы».

Аналогично предыдущему предусмотрен для заполнения раздел 3 «Расчет суммы убытка». Сюда вносятся данные об убытках прошлых лет, переходящих на новый расчетный период для ИП.

Раздел 4 посвящен расходам, уменьшающим налоговый вычет, и предусмотрен для заполнения ИП и организациями, работающих по режиму УСН «Доходы». В соответствующих полях указываются размеры страховых выплат. На их размер будет уменьшен налог по УСН.

Важно! Все финансовые операции в полях для заполнения отражены в хронологической последовательности.

Указания по заполнению бланков

Есть несколько основных правил по оформлению Книги учета для ИП или организации. В конце можно скачать и посмотреть заполненный пример.

Книга учета доходов и расходов заводится заново для каждого отчетного периода.

Для каждой операции приводится подтверждающий документ.

Вести документацию можно как в печатном, так и в электронном виде. Электронная книга по истечении налогового периода распечатывается, затем ее нужно сшивать.

Распечатать нужно каждый раздел, в том числе незаполненный.

Книгу обязательно прошнуровать, а листы пронумеровать. В конце проставить количество листов, заверить подписью руководителя и печатью организации.

Если при заполнении были допущены ошибки, их исправляют с обоснованием. Подтверждают подписью руководителя и печатью.

Даже если в течение налогового периода деятельность не велась, пример нужно распечатать с нулевыми показателями.

Как лучше вести Книгу

Есть несколько вариантов, как систематизировать все виды доходов и расходов, влияющие на начисление налога для ИП или организации.

В конце статьи можно скачать бланк для ведения учета, а затем распечатать. Каждый раздел внимательно заполнить. Желательно вносить данные в образец без ошибок. Для уверенности стоит изучить пример заполненной формы, представленный в статье.

Приобрести в торговой точке напечатанный бланк Книги учета. Перед заполнением все же стоит рассмотреть готовый пример, чтобы избежать помарок и прочих недочетов.

Скачать программу для ведения учета доходов и расходов в электронном виде и рассмотреть образец работы с ней. По истечении налогового периода распечатать каждый бланк, пронумеровать и прошить.

Как исправить недочеты

Иногда возникает необходимость исправить данные. Если работа ведется в электронном виде, не стоит удалять ошибочную отметку. Поправки вписываются в образец с новой строки. Если ошибка обнаружена в распечатанном экземпляре, можно внести изменения в файл и повторно распечатать бланк.

Ошибки могут быть обнаружены и в печатном варианте. Чтобы исправить сведения, нужно зачеркнуть ошибочные данные, рядом вставить в образец верную информацию, поставить дату и подпись. При наличии печати сделать оттиск.

Важно! При правильном расчете налогов и их уплате даже при наличии ошибок в документации штрафы налогоплательщику не начисляются.

На расчетный счет предпринимателя или организации могут поступать ошибочные перечисления. На налогообложение такие суммы не влияют, поэтому и в образец Книги учета они не вносятся. Ошибочные перечисления не являются выручкой от реализации или прочим поступлениям.

Кто должен вести учет

Книга учета заводится с целью систематизировать данные о финансовых операциях и упростить расчет налога. Вести бланк нужно индивидуальным предпринимателям, работающим по следующим режимам налогообложения:

УСН;

ЕСХН;

ОСНО.

Учет доходов и расходов ведут организации, которые применяют УСН. Аналогичная Книга заполняется и у нотариуса. С 2013 года не требуется заверять образец в налоговой инспекции.

Однако это правило не действует в отношении индивидуальных предпринимателей, работающих по ОСНО. От них требуется заверять учет доходов и расходов в налоговой инспекции. Если используется бланк в печатном виде, сначала все листы прошивают, нумеруют, а затем заверяют образец перед тем, как приступить к заполнению. Что касается электронной Книги, ее ведут на протяжении отчетного периода. После распечатывают и заверяют в налоговой инспекции.

Важно! Заверить документы необходимо не позднее срока представления декларации по 3-НДФЛ. Для ИП это 30 апреля, для ООО – 31 марта.

Индивидуальным предпринимателям и организациям, работающим по ЕНВД, вести учет доходов и расходов таким образом не нужно.

Как ведется учет у нотариусов

Что касается деятельности частного нотариуса, его нельзя приравнивать к индивидуальным предпринимателям. Он не может работать на упрощенных системах налогообложения. Для нотариуса подходит ОСНО, при этом налог на прибыль в этом случае заменен НДФЛ.

Учет доходов и расходов в такой ситуации также ведется путем заполнения Книги. Сведения о финансовых операциях нотариуса вносятся в день фактического получения/перечисления средств. При исчислении налоговой базы учитываются все суммы, приобретенные в результате профессиональной деятельности за прошедший отчетный период.

Важно! От нотариуса требуется проводить кассовые операции в соответствии с утвержденным по закону порядком.

Представление заполненных бланков в ИФНС

С 2013 года индивидуальным предпринимателям и организациям, применяющим УСН, не нужно представлять пример Книги учета для заверения в ИФНС. Она не требуется и при подаче декларации по налогу. Исключение составляют случаи, когда местное законодательство предписывает предъявить пример Книги для применения сниженной ставки.

Важно! ИФНС может затребовать бланк учета при проверках. Тогда его нужно предоставить в установленный срок.

Если налоговая служба требует представить Книгу учета, ее нужно предоставить во избежание штрафа. Когда бланк не предоставлен в срок, на организацию и на руководителя налагаются отдельные штрафы.

Книга учета ведется индивидуальными предпринимателями и организациями, работающими по УСН. Заполнение документа, который можно скачать ниже в формате excel обязательно и для частного нотариуса. Представлять бланк в ИФНС для заверения теперь не требуется. В форму вносятся операции доходов и расходов, которые влияют на налогообложение. Все сведения указываются в хронологическом порядке, подтверждаются первичными документами.

Добавить комментарий