Учет всевозможных активов нематериального характера на любом из существующих предприятий следует проводить, заполняя соответствующую учетную форму. Это НМА -1, которая должна обязательно иметь место на любом предприятии. Таковая имеет немало сходств с карточкой, которая заполняется для инвентарного учета.

Карточка учета нематериальных активов: особенности

Всевозможные нематериальные активы на любом из предприятий – это всегда ценности, не выражаемые физически и материально. К ним относят следующие ценности, которые выражены нематериально:

единое право на получение авторства;

программа;

любая собственность интеллектуального характера;

другие блага.

Такая карточка имеет характерные сходства с карточкой, которую заводят и заполняют для учета различных благ, считающихся материальными, то есть для инвентаризации. Но во втором случае карточка отслеживает учеты именно благ, которые имеются в компании и считаются только материальными. В то же время такие карточки имеют свои отличия при их постоянном ведении и заполнении.

Что представляет собой карточка учета НМА

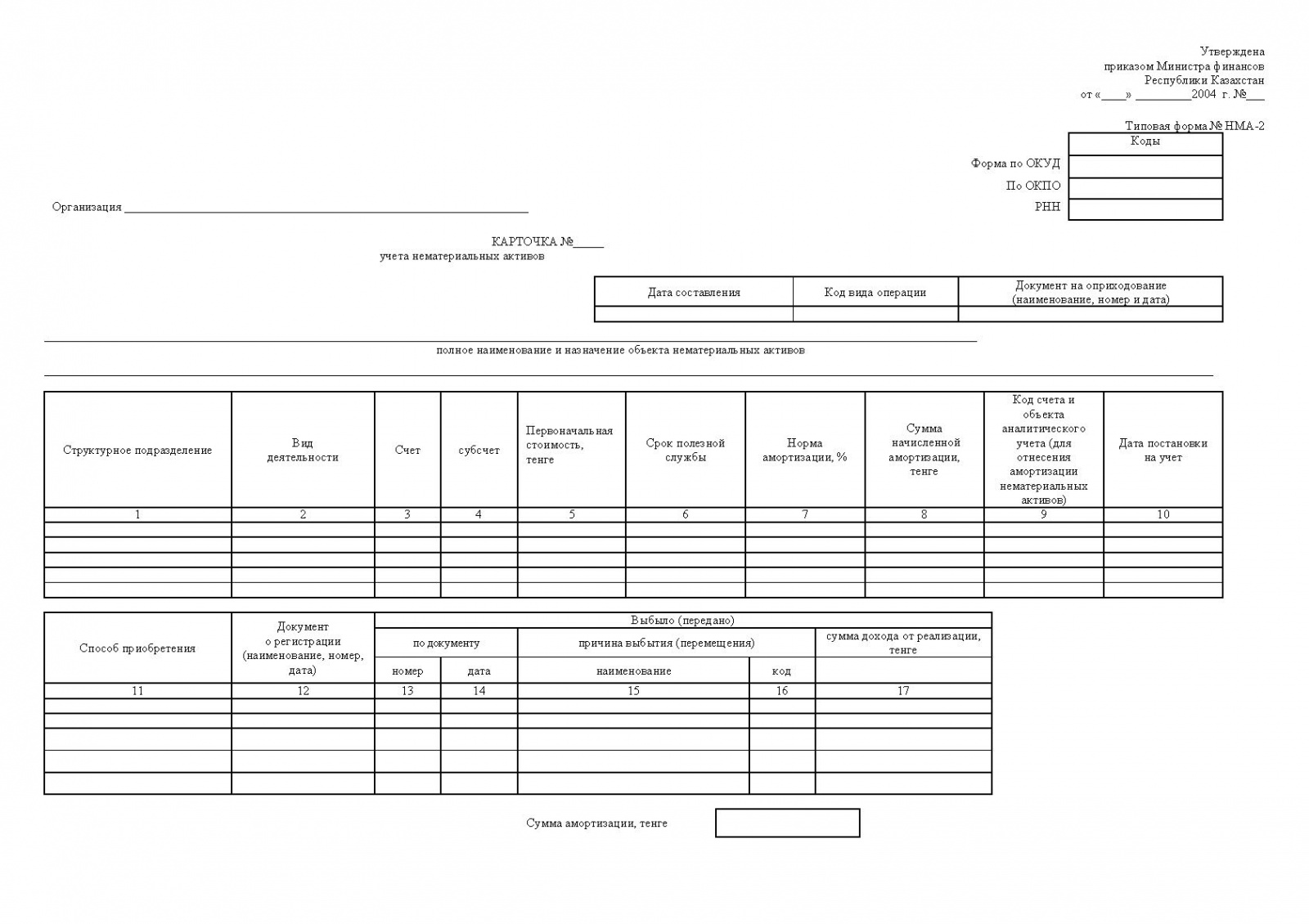

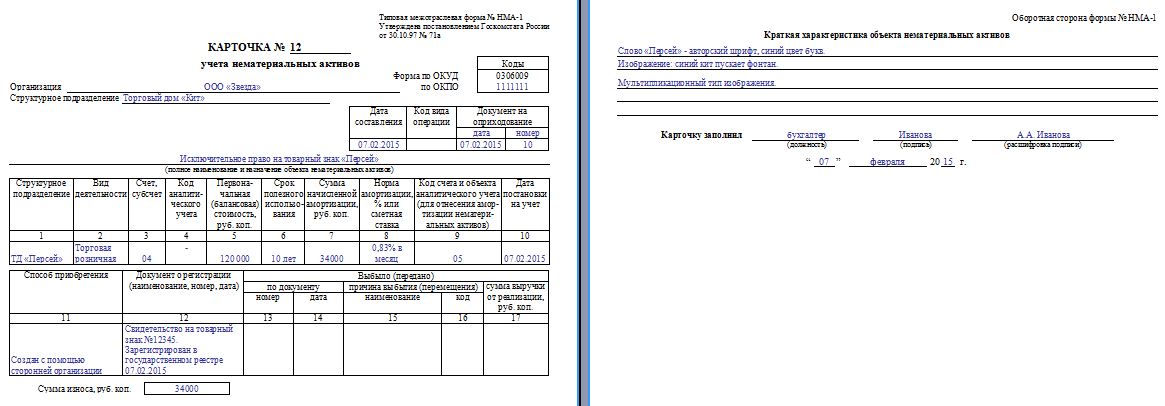

Карточка НМА -1 или карточка активов нематериальных отличается от карточки, которую заводят для инвентаризации, тем, что в нее заносят данные, которые не имеют отношения к материальным, а представляют собой ценности нематериальные. Крайне важно, чтобы карточка учета активов нематериальных заполнялась максимально правильно. С этой целью следует обратить внимание на образец, который отражает правильность заполняемой формы.

Карточка по соответствующей форме НМА -1 заполняется после того, как ее принимают к учету актива нематериального типа. Бланк заполняется с одной стороны и с другой. Акт приема-передачи, на платформе которого его принимают к учету, располагает всеми данными, которые потребуются для бланка.

Образец заполнения

Чтобы не допустить ошибок и правильно заполнить форму НМА, следует обратить внимание на образец заполнения карточки. На лицевой стороне следует указать имя компании, которая владеет нематериальными активами. Также нужно требуется указание наименования подразделения, принявшего объект. Дальнейшие действия: необходимо поставить дату, соответствующую дате, когда заполнялась форма, а также номер.

На лицевой стороне карточки необходимо внести название актива (нематериального). В графах таблицы следующие данные:

наименование соответствующего подразделения (структурного);

тип проводимой деятельности;

номер учета (бухгалтерского);

при ведении аналитики — соответствующий учетный код;

сумма всех соответствующих финансовых трат в процессе приобретения активов;

если имеет место определенный срок актива, его обязательно нужно указать;

зависимо от типа начисления определяют амортизацию;

соответственно избранному способу определяют норму такой амортизации;

указание счета, отражающего начисления амортизации каждые тридцать дней;

число, когда именно был принят к учету имеющийся актив;

указание, каким способом поступил данный актив;

указание даты и номера документов относительно права определенного актива.

Внимание! После того как актив уйдет из компании, необходимо заполнить все оставшиеся строчки в имеющейся форме. При этом отмечают документ, на платформе которого уходит актив. Потребуется указать причину, по которой ушел этот актив. В случае если имеет место продажа, следует указать сумму средств, которые поступили в казну компании.

Чтобы заполнить обратную сторону карточки НМА, необходимо обратить внимание на образец, который окажется наилучшим способом не допустить самых серьезных ошибок. На данной стороне необходимо кратко описать актив, предоставить такие данные, как должность, фамилия, имя и отчество гражданина, который заполняет бланк. Нужно также указать точное число, месяц и год его заполнения.

Добавить комментарий