Залогом успешного ведения бизнеса является превышение доходов над расходами. В бухучете все операции регистрируются в балансе. Однако некоторые предприниматели не уделяют должного значения отслеживанию своих задолженностей, а это необходимое условие для ежедневного выявления ошибок и неточностей. Самым простым способом проверки взаиморасчетов является анализ оборотно — сальдовых ведомостей по счетам расчетов с поставщиками и покупателями.

Закупка всех приобретаемых ценностей, материалов для производства и товаров для перепродажи создает связь с контрагентами – продавцами. При оформлении договоров необходимо учитывать порядок расчетов по исполняемым соглашениям. Обычно взаиморасчеты по перечислению денежных средств могут происходить в следующей очередности:

Авансовые платежи за ТМЦ.

Постоплата (указывается срок, в течение которого должны быть перечислены денежные средства за товар).

Счет 60

Этот счет используется, чтобы обобщить все данные о таких операциях между организацией и ее поставщиками и подрядчиками, как:

получение материалов, товаров или работ;

потребление услуг, включая данные по использованной электроэнергии, газу, воде и т. д.;

оплата товаров, работ, услуг.

Все операции по поставкам отображаются независимо от того, произошла ли оплата за них или нет.

Внимание! Счет 60 является активно-пассивным, то есть на начало и конец анализируемого времени может быть отображено как дебетовое, так и кредитовое сальдо.

Более наглядной формой оценки взаимодействия с поставщиками за период является составление оборотно — сальдовой ведомости.

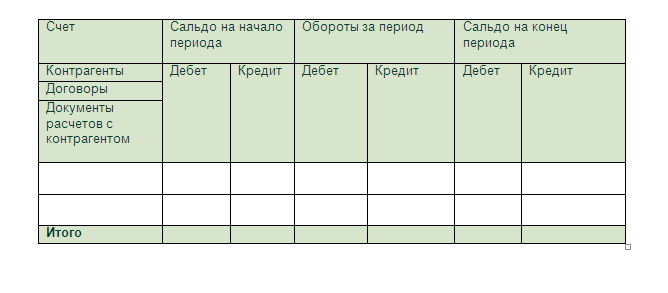

Оборотно — сальдовая ведомость по расчетам с поставщиками и подрядчиками

Ее формирование является одним из ключевых элементов, дающих возможность контролировать документооборот на предприятии для дальнейшего составления отчетностей в налоговые органы

Структура ведомости

В общем виде она представлена следующим рисунком:

Оборотно-сальдовая ведомость по счету 60

В первом столбце указывается наименование всех продавцов. Начальное сальдо позволяет увидеть задолженности и авансы, переведенные ранее. Сальдо по дебету указывает на произведенные перечисления денежных средств, по которым не было поставки материалов или документы не были вовремя предоставлены в бухгалтерию; по кредиту – сумма всех поступивших товарно-материальных ценностей, приобретение которых не было оплачено.

В течение периода возникают текущие взаиморасчеты. Аналогично сальдо в обороты по дебету попадают все платежи, по кредиту – поступления. Продолжительность времени анализа выбирается произвольно (от операций в один определенный день до любого произвольно выбранного интервала). Конечное сальдо указывает на какие-либо неразрешенные вопросы с поставками и позволяет четко отследить документооборот и оплаты.

Совет! При ведении бухучета в специализированных программных продуктах, можно рассматривать не только общий вид расчетов, но и ведомости отдельно по выплаченным авансам и покупкам.

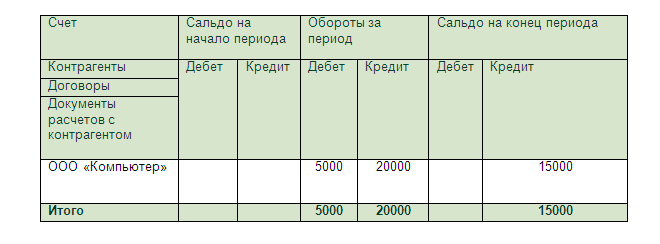

Пример заполнения

Организация приобрела новый компьютер за 20000 рублей. По условиям соглашения оплату можно производить частями по 5000 рублей в месяц. В бухгалтерском учете данные действия отражаются следующими проводками:

Дт10 Кт 60 — 20000 получен компьютер от поставщика

Д60 Кт51 – 5000 перечислен первый платеж по компьютеру

По результатам проверки взаиморасчетов видим, что долг организации перед контрагентом составляет 15000 рублей на конец периода. Необходимо отслеживать данные задолженности, чтобы компании – продавцы были заинтересованы в работе с компанией.

Возникающие ошибки

В эпоху активного развития технологий практически нигде не используется ручной способ рисования счетов, но широко распространены различные программные продукты, лидерами из которых являются разработки 1С. В них можно сформировать регистры бухгалтерского учета, чтобы более качественно анализировать состояние всех платежей и поступлений.

Преимуществом использования оборотно — сальдовой ведомости в 1С для контроля является возможность анализировать не только общую ведомость, но и рассматривать отдельно выплаченные авансы (60,02) и возникающую задолженность за поступившие товары, работы, услуги (60,01). Кроме того, из ведомости можно перейти в анализ счета конкретно по операциям с данным контрагентом и в случае возникновения вопросов сразу посмотреть наличие или отсутствие документов.

Встречаются ситуации, когда одна и та же сумма попадает в обороты по 60.01 и 60.02 и не перекрывается. Это может быть связано в первую очередь с нарушением последовательности проведения документов. Если перепроведение не изменило ситуации, то следует обратить внимание на возможную привязку оплат и поступлений к различным договорам или счетам.

Как сформировать оборотно-сальдовую ведомость по счету 60 в 1С можно посмотреть в видео:

Расчеты с покупателями и заказчиками

Покупатели и заказчики для любой организации – залог получения выручки. Для расширения бизнеса и поиска потенциальных заказчиков в условиях высокой конкуренции на рынке, продавцы часто прибегают не только к всевозможным скидкам и акциям, но и к отсрочке платежей. Здесь возникает необходимость ежедневной проверки взаиморасчетов. Все операции с покупателями регистрируются на счете 62.

Внимание! Счет 62 также является активно-пассивным, то есть на начало и конец выбранного промежутка времени может быть отображено как дебетовое, так и кредитовое сальдо.

Счет 62

На этом счете формируются все расчеты с покупателями и заказчиками, а именно:

реализованная продукция собственного производства;

проданные товары;

оказанные услуги;

получение авансов в счет будущих поставок;

оплата от покупателей.

Для детального рассмотрения расчетов с покупателями также может быть использована оборотно — сальдовая ведомость.

Оборотно — сальдовая ведомость по расчету с покупателями

Позволяет обобщить данные по всем покупателям для выявления задолженностей. Как и в расчете с поставщиками, оборотно – сальдовая ведомость 62 счета дает возможность анализировать показатели за период в разрезе.

Структура

Дебетовое сальдо в начале и конце периода свидетельствует о невыполненных условиях соглашения, т. е. обязательства по договору перед покупателями были исполнены, однако, оплата не поступила. Кредитовое сальдо говорит о наличии неотгруженных товаров. Обороты, регистрирующие операции в течение выбранного времени: по дебету – отгрузка, по кредиту – поступающие платежи.

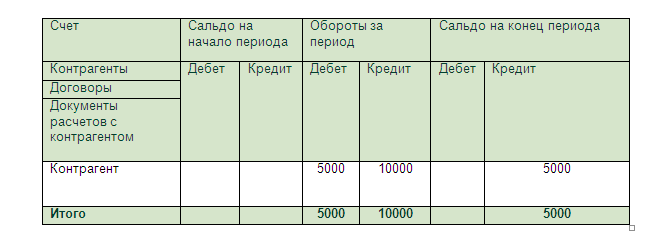

Пример заполнения

Организация получила авансовый платеж за свои товары стоимостью 10000 рублей. Фирма отгрузила половину. В бухгалтерии движения по условиям договора могут быть представлены следующими проводками.

Дт51 Кт 62 — 10000 получен авансовый платеж в счет будущей поставки

Из анализа ведомости можно сделать вывод о необходимости дальнейшей отгрузки для закрытия всех обязательств.

Видео как сформировать оборотно-сальдовую ведомость по счету 62.

Заключение

Контроль деятельности предприятия – залог успеха. Формирование оборотно – сальдовых ведомостей по расчетам с покупателями и поставщиками – гарантия продолжения сотрудничества с контрагентами и минимизация рисков возникновения банкротства.

Добавить комментарий