Четвертая составляющая бухгалтерской отчетности – отчет о движении денежных средств. Утвержденный бланк содержит детальную информацию о финансовых потоках предприятия, и создан для приближения отчетности к международным стандартам (МСФО). Пример заполнения в 2016 году регламентируется приказами Минфина РФ №66н, №57н и №113н. Порядок прописан в ПБУ 23/2011, а для кредитных организаций – в Указании ЦБ РФ № 2172-У. В конце статьи можно скачать образец.

Отчет о движении денежных средств отражает все платежи и приходные операции предприятия. Форма характеризует состояние счетов в начале и по завершении отчетного периода. Пример заполнения регламентируется ПБУ, а также Указанием ЦБ РФ и МСФО.

Форма заполняется прямым или косвенным методом. Прямой подразумевает, что берется информация о ключевых валовых поступлениях и расходах. На практике многие предприятия пользуются косвенным методом. Он подразумевает корректировку чистой прибыли с учетом изменений капитала и итогов неденежных операций. При этом косвенным методом заполняется лишь первый раздел, для второго и третьего используется прямой.

Анализ отчета о движении денежных средств раскрывает содержание строки 250 баланса. Форма содержит показатели со счетов 50 (наличные средства), 51 (безналичные средства), 52 (иностранная валюта), 55 (счета в банке) и 57 (переводы в пути). Данные о приходных операциях выдает дебет, а расходы показывает кредит этих счетов.

Денежные потоки

Платежи и приходные операции называют денежными потоками. Управленческий отчет по МСФО в 2016 году также разделяет средства на три потока:

полученные от текущих операций;

полученные от инвестиционных операций;

полученные от финансовых операций.

Каждый из потоков включает в себя два раздела, пример можно скачать ниже. В первом указывается объем прихода средств и выполняется детализация. Во втором разделе управленческий отчет отражает общий объем перечислений и развернуто раскрывает каждую из статей расходов.

На практике денежные средства от конкретной операции могут быть отнесены к разным потокам по МСФО. Как пример, выплата суммы в рамках долговых обязательств считается финансовой операцией, тогда как перечисление процентов по той же сумме – текущей. Даже если взятая в кредит сумма и проценты по ней выплачиваются одновременно, в отчет о движении денежных средств они вносятся отдельно.

Важно! В случаях, когда средства трудно отнести к конкретному потоку, их вносят в раздел текущих операций.

Порядок представления отчетности и заполнения бланков

Заполнять отчет о движении денежных средств должны все юридические лица за исключением субъектов малого бизнеса и некоммерческих организаций. Форма №4 в 2016 году входит в обязательную бухгалтерскую отчетность.

В согласии с указаниями ПБУ и ЦБ РФ бланк (образец можно скачать ниже) оформляется в двух экземплярах. В конце заверяется подписью руководителя предприятия. Один бланк передают в Росстат, другой – в отделение налоговой службы, где фирма стоит на учете. Форма представляется в срок до 31 марта года, следующего за отчетным. Бланк подается заодно с бухгалтерским балансом и отчетом о финансовых результатах.

Далее перечислены основные правила, как оформить управленческий бланк 2016 года. Они регламентируются ПБУ 23/2011, а также ЦБ РФ.

Показатели списываются со счетов учета средств.

Все суммы учитываются в рублях.

Все суммы округляются и указываются в тысячах или миллионах.

Берутся данные на конец года.

В отчете собираются данные за отчетный год и за предшествующий.

При указании сумм не учитывается НДС и акцизы.

Все суммы с отрицательным значением берутся в круглые скобки.

Важно! Все суммы, полученные или перечисленные в иностранной валюте, конвертируются в рубли в соответствии с курсом ЦБ РФ на момент проведения операции.

Оформление первого раздела

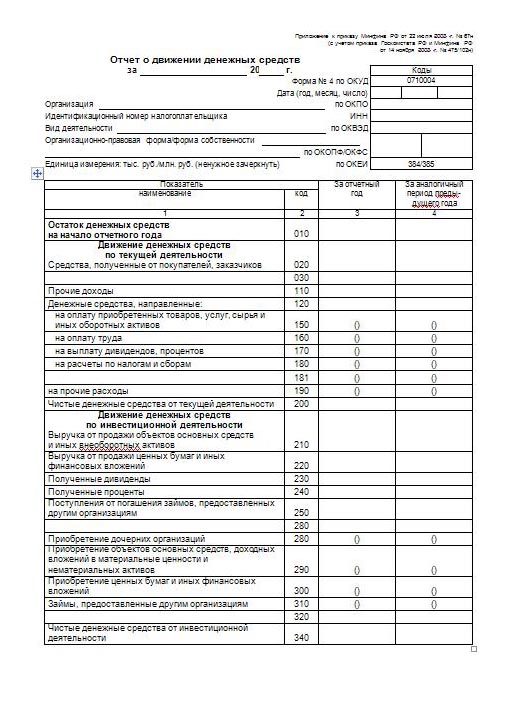

Первый раздел в 2016 году озаглавлен «Денежные потоки от текущих операций». В соответствии с ПБУ и МСФО, к этому направлению относятся приходы и выплаты, которые проводятся в рамках основной деятельности организации.

Как пример, к приходам от текущих операций относят:

доход от реализации производимых товаров или выполняемых услуг;

плата от сдачи в аренду имущества;

прибыль от перепродажи денежных вложений.

Расходы по текущим операциям включают в себя:

заработную плату работникам;

оплату счетов;

платежи по налогам;

выплаты процентов по кредитам.

В строках управленческий отчет содержит сведения: под номером 4110 – общий размер приходов за отчетный период и предшествующий ему год, под номером 4120 – суммарный расход, под номером 4100 подсчитывается денежное сальдо – разница между этими показателями.

Что включается во второй раздел

Второй раздел отчета по МСФО в 2016 году называется «Денежные потоки от инвестиционных операций». Для его заполнения всегда используется прямой метод. Сюда входят приходы и расходы в рамках движения основных средств, нематериальных активов, кредитов.

Как пример, приход средств возможен в результате:

выставки на продажу нематериальных активов и основных средств;

выполнения долговых обязательств;

продажи долей в капитале сторонних предприятий и ценных бумаг;

получения дивидендов по вложениям в капиталы сторонних предприятий.

Расходы осуществляются в следующих случаях:

приобретение ценных бумаг или долей в уставном капитале сторонних предприятий;

реконструкция, улучшение, закупка основных средств и нематериальных активов;

передача займов;

платежи в связи с начислением процентов по долгам.

Управленческий отчет содержит сведения в строках: под номером 4210 – суммарный приход средств, под номером 4220 – все расходы, под номером 4200 результат подсчета денежного сальдо, или разницы между поступлениями и расходами.

Подробности заполнения третьего раздела

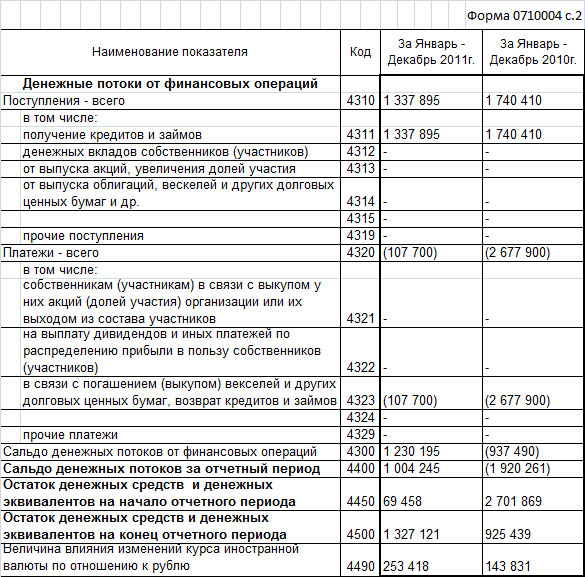

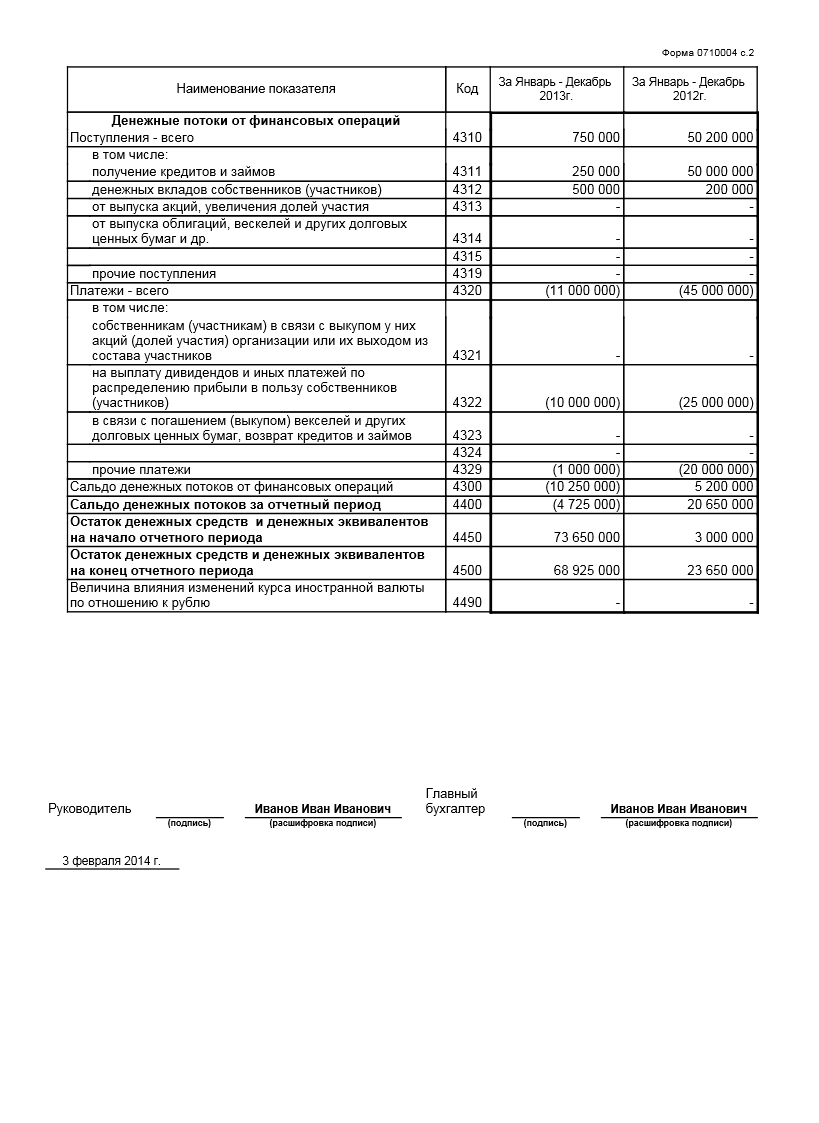

Управленческий отчет по МСФО содержит третий раздел «Денежные потоки от финансовых операций». Для оформления подходит прямой метод.

В числе приходов будут средства, полученные в результате:

взятия кредита;

получения прибыли по ценным бумагам и от увеличения уставного капитала;

вкладов участников общества;

получения прибыли по новым векселям.

Как пример, в подразделе расходов будут отражены средства, перечисленные в связи с:

возвращением кредитов;

выплатой дивидендов;

покупкой долей или ценных бумаг у участников общества;

погашением векселей.

В отчет о движении финансовых средств данные вписываются в следующих строках: под номером 4310 суммарный приход от перечисленных выше операций, под номером 4320 – все расходы в сумме. Денежное сальдо по показателям финансового потока отражается под номером 4300.

Как отражаются данные за предыдущий год

Данные за предыдущий отчетный период переносятся из прошлого отчета. Чтобы добиться сопоставимости показателей, используют метод корректировки в согласии с ПБУ. При этом каждая из значительных поправок объясняется в пояснениях к бухгалтерскому балансу.

В некоторых случаях приходится заново составлять отчет о движении денежных средств. Происходит в тех случаях, когда корректировку провести слишком сложно. Проводится анализ отчета о движении денежных средств и рассчитываются показатели по данным текущего отчетного периода.

Отчет о движении денежных средств – это четвертая из обязательных к представлению форм отчетности. Для заполнения последних двух разделов используется только прямой метод. На практике многие организации с первым разделом работают косвенным методом. Бланк в 2016 году заполняется в соответствии с указаниями ПБУ 23/2011 и ЦБ РФ. Форма отражает все приходные и расходные операции, разделенные по трем потокам. Далее можно скачать образец.

Добавить комментарий