В широком смысле пояснительная записка содержит общие сведения о представленных документах. Она не имеет унифицированной формы, составляется на листе формата А4 в печатном виде и может содержать несколько страниц. Текст выдерживается в официально-деловом стиле. Сведения представляются четко и лаконично. Для каждой сферы предусмотрены специфические требования к составлению пояснительной записки. В конце статьи можно скачать примерный образец для бухгалтерского учета.

Пояснительная записка прикладывается к бухгалтерскому балансу. Она предназначена для расшифровки данных бухгалтерского учета и содержит данные об учетной политике предприятия. Некоторые их этих сведений нецелесообразно вводить в форму отчетности. Однако их предоставление важно для оценки деятельности компании.

Важно! Подробная пояснительная записка облегчает представление бухгалтерского баланса и уменьшает вероятность проведения внеплановой проверки.

Представление пояснительной записки не требуется от:

некоммерческих организаций;

субъектов малого бизнеса, которые не должны проводить аудиторских проверок.

Касательно организаций, не осуществляющих коммерческую деятельность, от них может потребоваться пояснительная записка в случае получения дохода. Например, если устаревшее оборудование списано, отчетность по нему представлять не нужно. Когда оно было перепродано, и организация получила прибыль, понадобится заполнить пояснительную записку.

Индивидуальные предприниматели не представляют бухгалтерский баланс. Поэтому и этот бланк формировать им не придется. Для предприятий, работающих на УСН, предусмотрена отдельная, упрощенная форма отчетности.

Для остальных организаций, сдающих бухгалтерский баланс в общем порядке, действует правило: любая существенная перемена в капитале должна быть отражена в пояснительной записке. К таковым относятся:

смена вида деятельности;

взятие долговременного кредита;

в результате чрезвычайных обстоятельств причинение ущерба имуществу организации.

Что должно содержаться в пояснительной записке

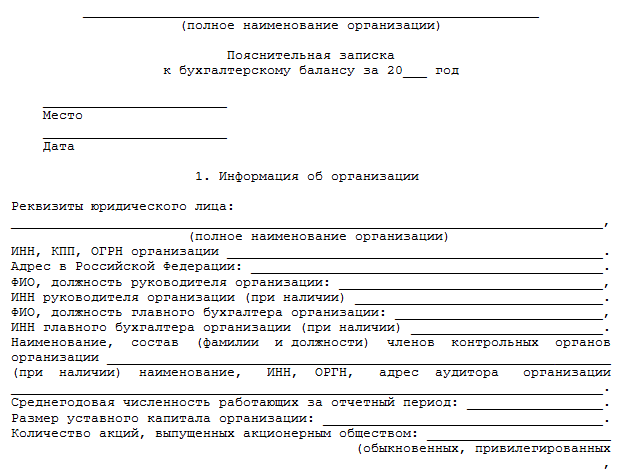

ПБУ регламентировано, какие сведения должна содержать пояснительная записка к бухгалтерскому балансу. Она целиком раскрывает сведения о политике организации, которые нужны для оценки ее деятельности. Унифицированная форма не предусмотрена. На предприятии разрабатывается собственный образец.

В целом пояснительная записка должна содержать:

Подборку сведений о деятельности предприятия.

Изменения в денежных запасах или имуществе и раскрытие причин сложившейся ситуации. Как пример, указывается взятие кредитных средств, а в качестве причины прописывается потребность в дополнительном финансировании.

Перечень решений, которые принимались за отчетный период.

Показатели, влияющие на финансовую стабильность предприятия.

В пояснительной записке будут содержаться данные, отражающие состояние на протяжении отчетного периода:

основных средств;

нематериальных активов;

подготовленных ценных бумаг;

денежных вложений;

приходов;

расходов;

дебиторской и кредиторской задолженности.

Подробнее о разделах документа

Далее перечислены основные разделы, которые могут быть включены в текст записки. Нет необходимости перечислять их все. Нужно выбрать только те пункты, описание которых целесообразно для конкретной организации.

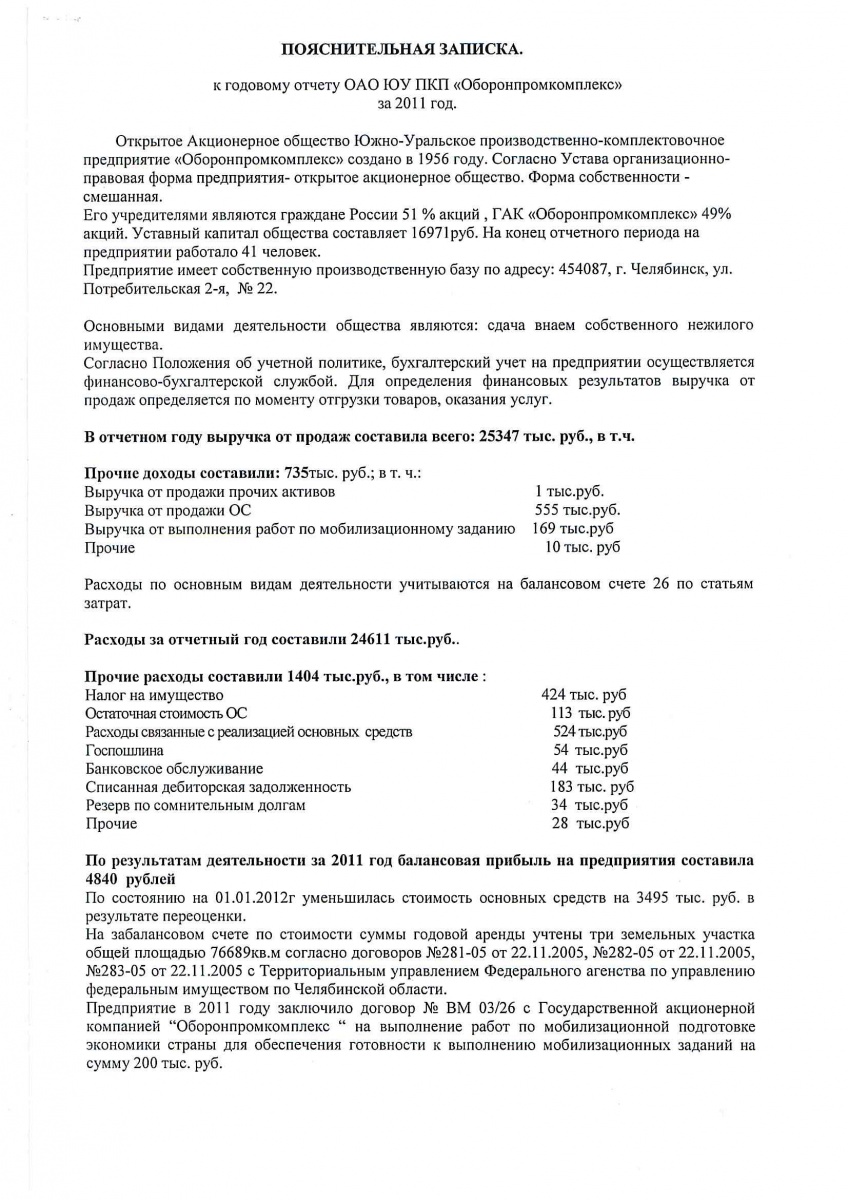

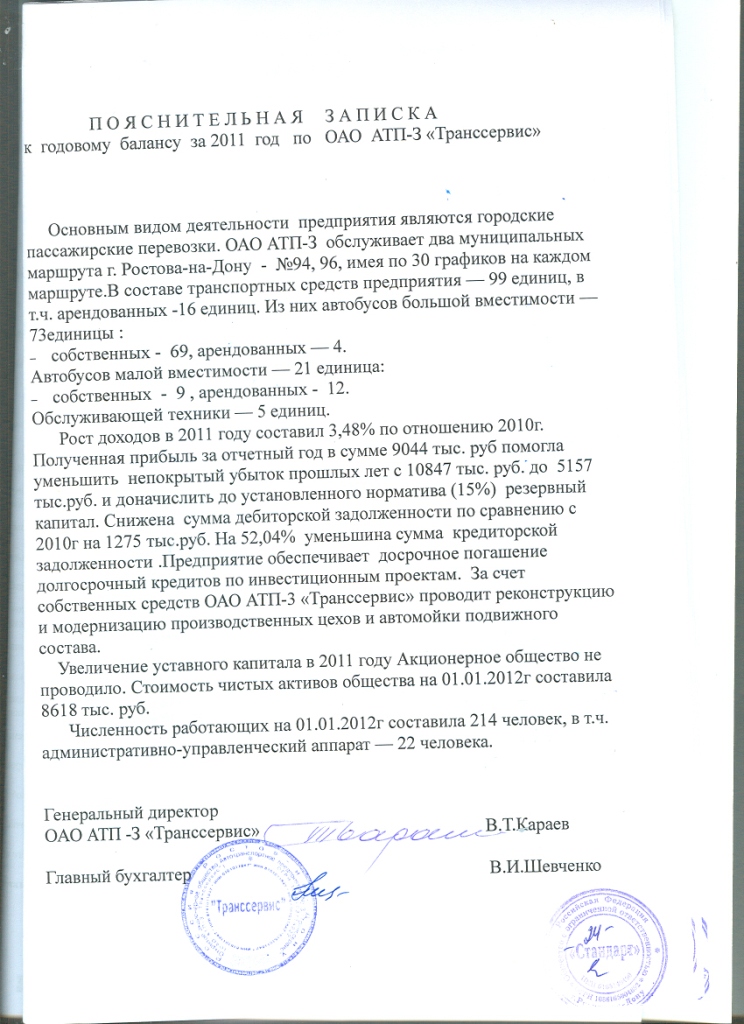

Общие сведения. В этом подзаголовке приводятся данные организации: наименование, форма собственности, учредители, количество работников, управленческая система. При наличии лицензий их также стоит упомянуть. Далее нужно ввести сведения о налоговых взносах за текущий период.

Изменения учетной политики. Здесь будут указаны и раскрыты корректировки, внесенные в систему учета. Помимо этого, потребуется обоснование нововведений.

Активы и обязательства. В этом разделе приводится подробная информация по каждому сегменту, в том числе по основным средствам, материально-производственным запасам, кредитам, вкладам, операциям с иностранной валютой. Касательно нематериальных активов и основных средств указываются данные по амортизации или уценке. Если предприятие берет кредит, прописывают сроки возвращения средств и расходы на уплату процентов. Когда имеются валютные обязательства, уточняется курс.

Структура баланса и движение прибыли. По расчетам в этом разделе дается краткосрочный прогноз финансового развития. Приводится оценка платежеспособности предприятия на данный момент. В конце дается долгосрочный прогноз финансового состояния, учитываются источники доходов и уровень зависимости от сторонних вкладчиков.

Объем доходов и расходов. Этот раздел детализирует денежные потоки организации. Указывается информация об объемах реализованных товаров и услуг. Выделяются расходы на производство, структура резервов. Отдельно оговариваются соглашения, в рамках которых контрагенты возмещают стоимость продукции неденежными средствами.

Какие еще разделы можно включить в бланк

Продолжают пояснительную записку следующие разделы.

Уточнения по представленной бухгалтерской отчетности. В этом разделе следует указать только существенные сведения, которые не были раскрыты в установленных формах.

Уровень деловой активности. Здесь нужно представить информацию о рынке сбыта продукции, о том, какую репутацию имеет предприятие среди клиентов, насколько эффективно расходуются ресурсы.

Сведения о вступительных остатках. Указываются данные о причинах их изменений и разница в значениях.

Аффилированные лица. Вводится перечень и обоснование отношения к аффилированным лицам конкретных организаций, характер проводимых операций, способы регулировки цен по этим сделкам.

Условные факты хозяйственной деятельности. К таковым относятся гарантии, выдача векселей, судебные дела. Прописывается причина условного факта, его характер, сумма денежных средств, выделенная для его разрешения. Даются прогнозы последствий в случае наступления этого события.

Совместная деятельность. Здесь отмечаются договоры простого товарищества и приводится информация по ним.

Налоговые активы. В разделе нужно прописать подробности движения доходов и расходов, затрат на налоговые взносы.

В конце пояснительной записки подводится итог деятельности предприятия. Подчеркивается целесообразность его функционирования. Далее можно скачать примерный образец пояснительной записки.

Добавить комментарий