Несмотря на то что значительная часть бланков унифицированных документов с 2013 года перестала быть обязательной для использования, и бухгалтеры имеют право использовать новые образцы, разработанные в соответствии с их документацией, старые формы остаются популярными. И это естественно, поскольку большинство образцов удачны: просты в использовании, понятны, их легко использовать для ведения внутренней документации.

Ведомость по данной форме заполняется только в случае, если была проведена инвентаризация, и обнаружены нарушения, несовпадения с учетными данными. Именно об этих нарушениях и вносятся данные в бланки ИНВ 19. В частности, обязательно ее оформление при пересортице, когда рассматривается возможность (или невозможность) замены недостающих товарно-материальных ценностей теми, которых наличие в излишке.

Важно: основные нематериальные активы и средства не проходят по форме ИНВ 19, для них разработана ИНВ 18.

Инвентаризация проводится с участием как минимум трех человек. После нахождения отклонений в ходе инвентаризации ведомость заполняется сразу в двух экземплярах. Впоследствии один из них остается на складе, где проводится проверка, а второй экземпляр заполненного бланка отправляется на хранение в бухгалтерию.

Необязательно заполнять именно форму ИНВ 19, можно разрабатывать собственные образцы, однако, данный вариант удобен для использования и часто применяется бухгалтерами. Скачать бланк можно по ссылке ниже текста статьи.

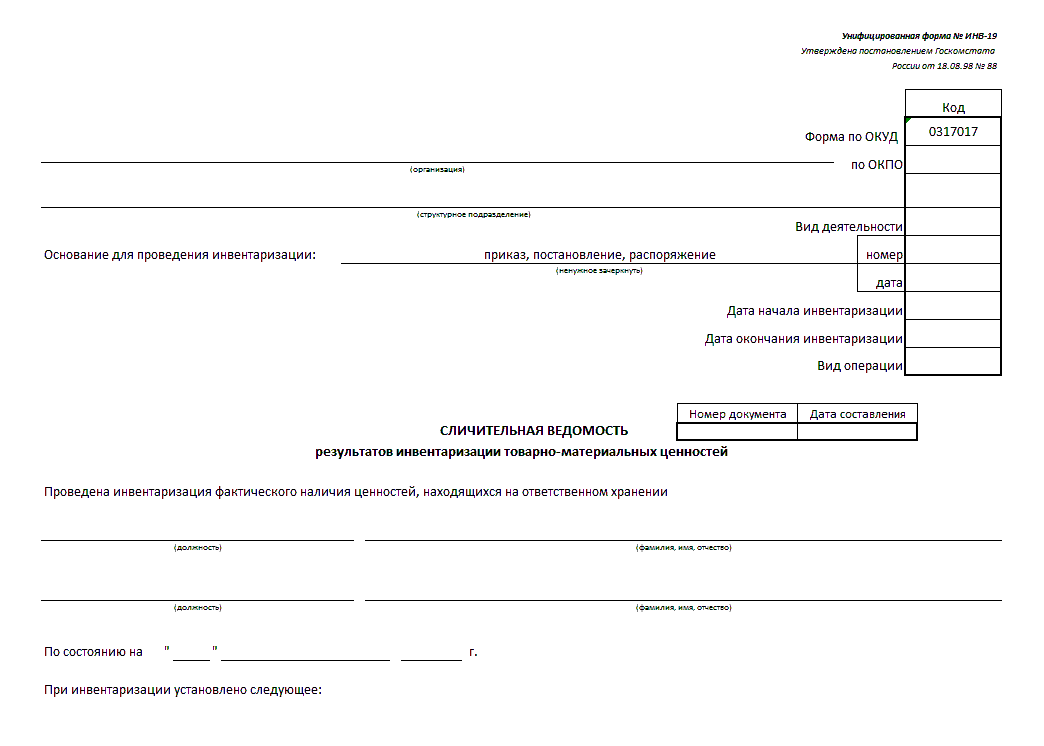

Составляющие части бланка

Ведомость состоит из двух основных частей. Первая – шапка, в которой вписываются реквизиты организации. Табличная, вторая, часть содержит собственно информацию о товарных ценностях, найденных в излишке или недостаче по сравнению с информацией из бухгалтерского учета. Должны быть указаны:

Товарно-материальные ценности не только по их названию, но и коду, характеристикам.

Единицы измерения.

Номера инвентаризации и регистрации.

Количество недостачи (излишка) и ее стоимость.

Отдельно указывать эту же информацию по пересортице, конкретизировав информацию порядковыми номерами.

Информация по оприходованию излишков.

Окончательные данные по недостаче (излишкам).

Особенности заполнения

Вне зависимости, заполняется предложенный образец, или же самостоятельно разработанный, необходимо учитывать:

Инвентаризация, проводимая за месяц, за него же и составляется. Если речь идет о годовой инвентаризации, она привязывается к годовому бухгалтерскому отчету, перед которым и проводится.

Пустые графы обязательно отчеркиваются.

Сличительная ведомость заверяется на каждой странице не только бухгалтером, но и сотрудниками, которые материально ответственны за проверяемые ценности. Таким образом, они удостоверяют, что ознакомлены с результатами проверки и согласны с ними.

В ведомость не входят ценности, которые организация:

по каким-либо причинам приняла на хранение;

арендовала на определенное время;

получила в целях переработки.

Такие ценности не находятся на бухгалтерском учете, несмотря на их наличие в складских помещениях, и не подлежат инвентаризации. С другой стороны на них должны иметься отдельные документы у складских рабочих.

Предлагаемая форма бланка позволяет при инвентаризации быстро и точно произвести учет результатов, с полными данными по товарно-материальным ценностям, которых обнаружено в излишке или недостаче, с получением конечного результате при окончании оформления. Кроме того, документ позволяет юридически подтвердить, что материально заинтересованные лица в курсе результатов проводимой инвентаризации и согласны с ее результатами, в чем добровольно подписываются. Естественно, использование формы ИНВ 19 эффективно при проведении проверки во всех отношениях.

Видеоурок по формированию отчета по инвентаризации в 1С

Добавить комментарий