Многим предприятиям и организациям необходимо вести журнал-ордер №8 грамотно, регулярно уделяя ему необходимое внимание. И причина не только в том, что он может быть затребован налоговыми службами, или в том, что его форма утверждена законодательно и является единой на территории Российской Федерации. Он действительно нужен, это удобно и безопасно для финансового состояния юридического лица.

Журнал являет собой учетный регистр, в котором проводится аналитический учет показателей расчета по бюджетным и внебюджетным платежам, по кредитам и авансам, а также с дебиторами. Он же предоставляет возможность получить отчетность по доходам акционеров и персонала, отображает долгосрочные и краткосрочные финансовые вложения организации, платежи по аренде.

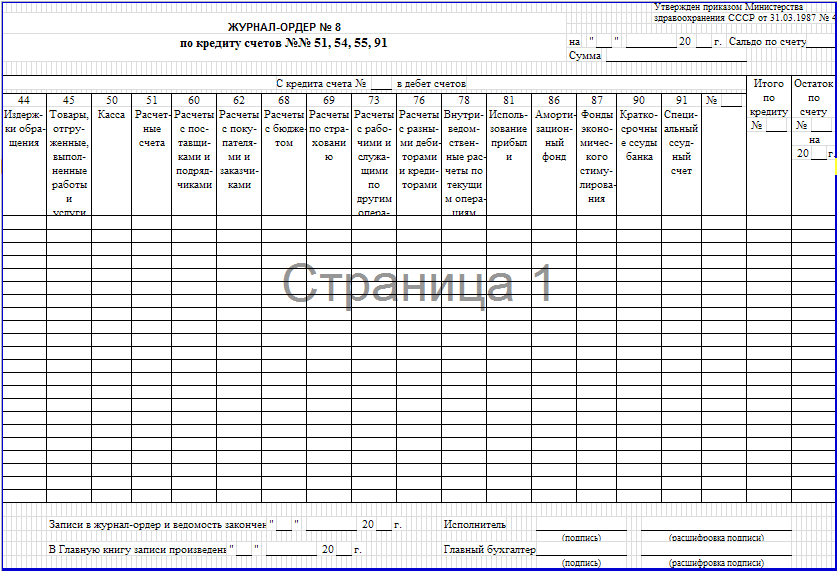

Предлагается образец бланка, который можно будет скачать по ссылке, расположенной после текста статьи.

Исходная информационная база

Первичной информацией, на которой основывается заполнение журнала, являются первичные документы, оформленные в зависимости от проведенной операции: продажи, покупки, выплаты или оказания (получения) услуги. Используются и листки расшифровок.

Необходимость их отображения в ордере №8 объясняется способностью подтверждать (опровергать) проводимые операции.

Отражает показатели, которые при обобщении позволяют выполнять необходимую функцию контроля по финансовой деятельностью организации и ее состоятельностью. При изучении документа можно получить информацию:

о суммах полученного аванса;

о частях, в которых была совершена оплата заказов (товаров, услуг) контрагентами.

по операциям по дебитным и кредитным счетам.

Аналитическая часть учета предшествует синтетической и позволяет совершать расчеты доходов акционеров.

Особенности заполнения ордера №8

Поскольку журнал относится к бланкам строгой отчетности, то:

Заполнением ордера №8 занимается бухгалтер.

Необходимо точно проставить все отметки, а оттиски печати и подписи ответственных лиц (бухгалтера и директора) должны быть отчетливыми.

Внесенные данные должны быть достоверными, точно соответствовать графам.

Документ подлежит проверке налоговыми органами, и в случае допущенных нарушений ответственным лицам грозят штрафные санкции.

Поскольку ведение подобной документации – процесс весьма трудоемкий и сложный, можно воспользоваться автоматической формой ведения учета, особенности которой, а также других журналов, предлагаются в видео по ссылке:

Добавить комментарий