Независимо от формы собственности, каждая организация, имеющая в своем активе автотранспортные средства должна учитывать расходование горюче-смазочных материалов и топлива в процессе использования транспортных средств.

Расход ГСМ зависит от многих факторов:

вес автомобиля (грузовой, легковой автотранспорт);

климатические условия эксплуатации;

сезонность;

особенности конструкции автотранспорта (например, наличие кондиционера) и другое.

Для ведения статистики и включения объемов топлива и ГСМ в расходы по использованию транспортных средств в бухгалтерском учете, каждое предприятие разрабатывает нормативные значения потребления топлива и смазочных материалов. Под нормой понимается конкретное установленное значение пределов потребления расходных материалов в работе каждой единицы техники.

В текущем 2017 году предприятия могут самостоятельно выбирать метод определения нормативов расходования топлива и смазочных материалов на автотранспорте:

учитывая нормы, разработанные Минтрансом;

без учета рекомендаций Минтранса (с контрольными замерами каждой единицы автотранспорта).

Однако для беспрепятственного включения обоснованных затрат для целей налогообложения следует руководствоваться официальными разъяснениями.

В определение горюче-смазочных материалов для автотранспорта включены:

топливо (бензин, дизель);

моторные и трансмиссионные масла;

тормозные и охлаждающие жидкости.

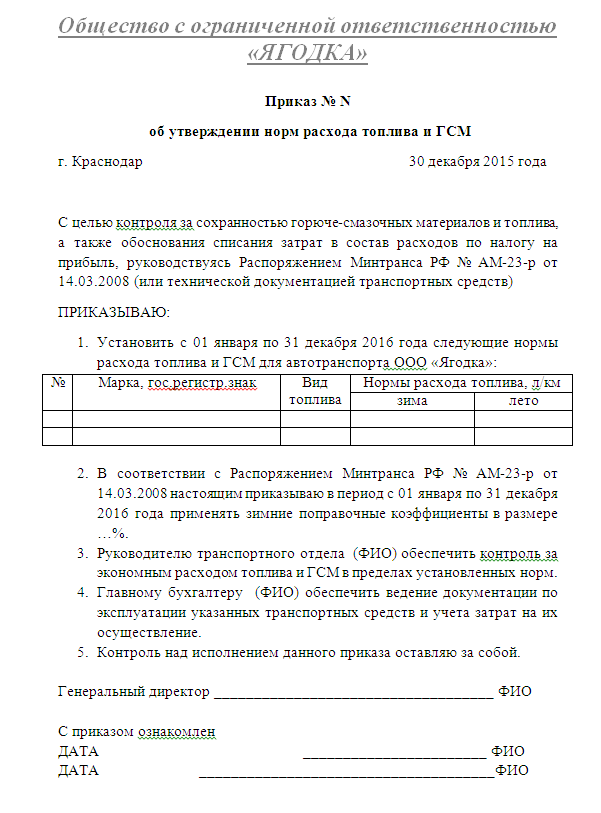

Для подтверждения расходования ГСМ необходимо составление обязательного документа – путевых листов.

Внимание! Для каждого вида транспорта предусмотрены унифицированные формы путевых листов, но их использование необязательно.

В бухгалтерском учете приобретение и расходование ГСМ отображается в составе материально-производственных запасов на 10 счете («Материалы» — «Топливо»).

В расходы на снижение налогооблагаемой базы включаются все затраты, связанные с приобретением топлива независимо от способов его оплаты, но они должны быть обоснованны для осуществления деятельности фирмы в целях увеличения прибыли.

Основные положения методических рекомендаций Минтранса РФ

Показатели расходования топлива и смазочных материалов разработаны в зависимости от моделей, марок и модификаций автотранспортных средств согласно назначению их использования. Включают расход топлива только на обеспечение транспортного процесса.

Разработаны следующие виды нормативных показателей:

для авто в снаряженном состоянии;

при осуществлении транспортных работ;

для автобусов (дополнительно включена загрузка пассажирами);

для самосвалов (с учетом загрузочного коэффициента);

при осуществлении транспортных работ грузовым автотранспортом.

Учтены повышающие коэффициенты (например, работа в определенных регионах в зимнее время года).

Учтены понижающие коэффициенты (например, при проведении работ с использованием автотранспорта в пригородной зоне за пределами города не учитываются городские поправки).

Для более удобного поиска автомобили распределены по изготовителю и году выпуска (страны СССР и СНГ и зарубежные авто, до 2008 и новее).

Разработаны формулы вычисления нормативных значений потребления топлива в зависимости от видов авто (таблица):

Тип авто

Нормативный показатель расходования

Легковые

Qн = 0,01 * Hs * S * (1+0.01*D),

Qн – расход по нормативу, л

Hs – нормативное значение потребления топлива на пробег, л/100 км;

S – пробег авто, км

D – коэффициент поправки к норме, %

Автобусы

Qн = 0,01 * Hs * S * (1+0.01*D) + Hot * T, дополнительно учитывается функционирование независимых отопителей, л/ч (Hot), и время работы автобуса с работающим отопителем, ч (T).

Автопоезда и грузовые бортовые авто

Qн = 0,01 * (Hsan * S + Hw * W) * (1+0,01 * D),

Hsan — норма расхода топлива на пробег без груза

Hsan = Hs + Hg * Gпр

(Hg – норма транспортной работы; Gпр – вес прицепа, т)

Hw – база нормы расхода на пробег

W – объемы транспортной работы (произведение масс груза и прицепа)

Тягачи

Аналогично грузовикам

(Qн = 0,01 * (Hsan * S + Hw * W) * (1+0,01 * D)

Самосвалы

Qн = 0,01 * Hsanc * S * (1+0.01*D) + Hz + Z,

Hsanc = Hs + Hw * (Gпр + 0,05q), где дополнительно учтены величина грузоподъемности (q) и загрузочный коэффициент 0,5.

Hz – дополнительный норматив потребления топлив при поездках с грузом, л

Z – произведенные поездки за смену (с учетом груза)

Фургоны

Аналогично грузовикам

(Qн = 0,01 * (Hsan * S + Hw * W) * (1+0,01 * D)

Спец транспорт — работающие при стоянке

— работающие при передвижении

Qн = (0,01 * Hsc * S + Ht * T) * (1+0,01 * D),

Hsc – нормативный расход на пробег (если спец транспорт может выполнять дополнительно перевозку груза)

Qн = (0,01 * Hsc * S` + Hs« * S«) * (1+0,01 * D), где дополнительно учтены передвижения до работы и на стоянку, а также отдельно определен расход при работе

Для спец. транспорта с установленным оборудованием нормативный расход на пробег определяется базовым способом с учетом массы.

Разработка собственных норм

Если Минтрансом РФ в рекомендации не включены нормы потребления для имеющегося на предприятии автомобильного средства, то руководитель имеет право ввести собственные разработанные показательные значения личным приказом. При формировании приказа следует сделать обязательные контрольные заезды. Кроме того, учитываются данные технической документации и информации от изготовителя авто.

Заключение

Рекомендации по определению нормативных значений расходования ГСМ в зависимости от типа авто обеспечивают грамотный оперативный и статистический контроль над деятельностью. Это дает возможность определять себестоимость перевозок (например, для корректировки ценовой политики фирмы), обоснованно уменьшать налогооблагаемую базу при расчете налога на прибыль. Основным предназначением установленных норм расхода является принятие управленческих решений о путях экономии и энергосбережения топлива.

Добавить комментарий