Агентский договор часто встречается в сфере коммерческих отношений. Он подразумевает, что посредник будет совершать фактические или юридические действия от себя или от лица заказчика за его счет. В зависимости от полномочий исполнителя, образец договора агентирования может напоминать соглашение поручения или комиссии. Главным образом его отличает больший спектр полномочий посредника.

В образец типового договора на оказание посреднических услуг включают следующие пункты:

Дата подписания.

Место подписания.

Данные о сторонах соглашения.

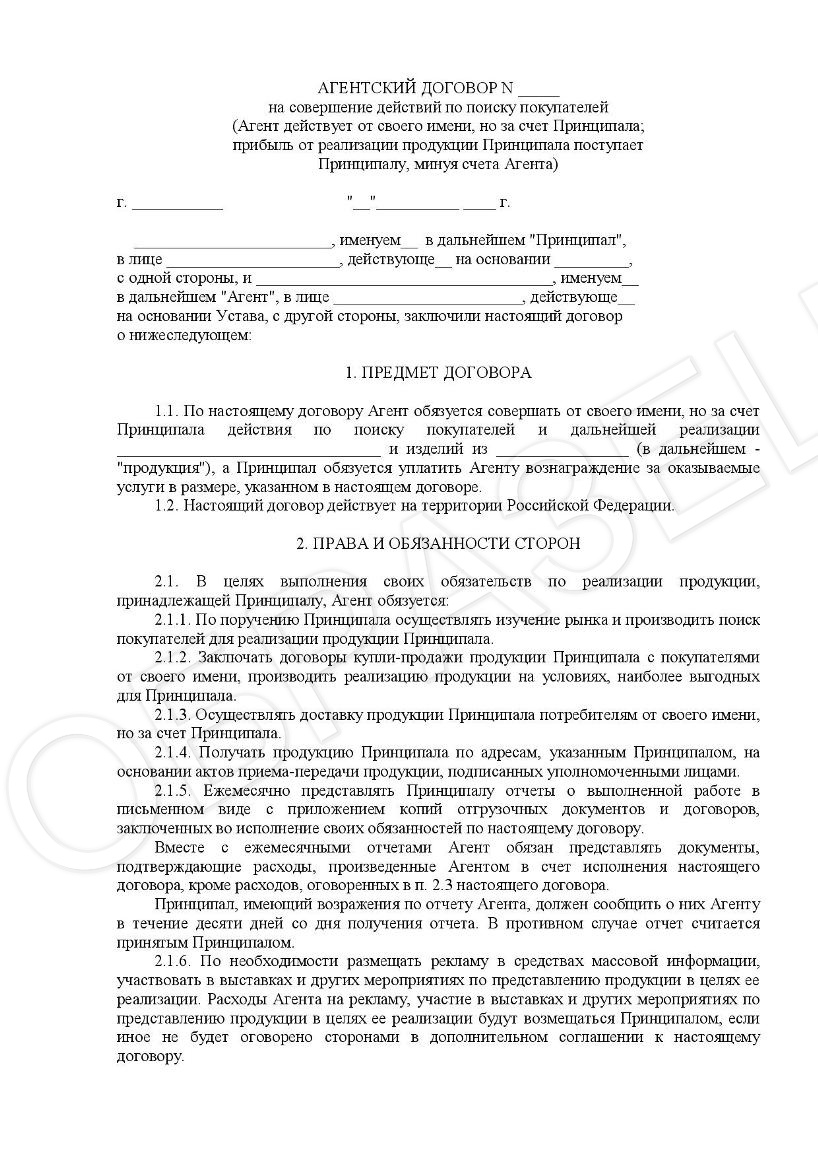

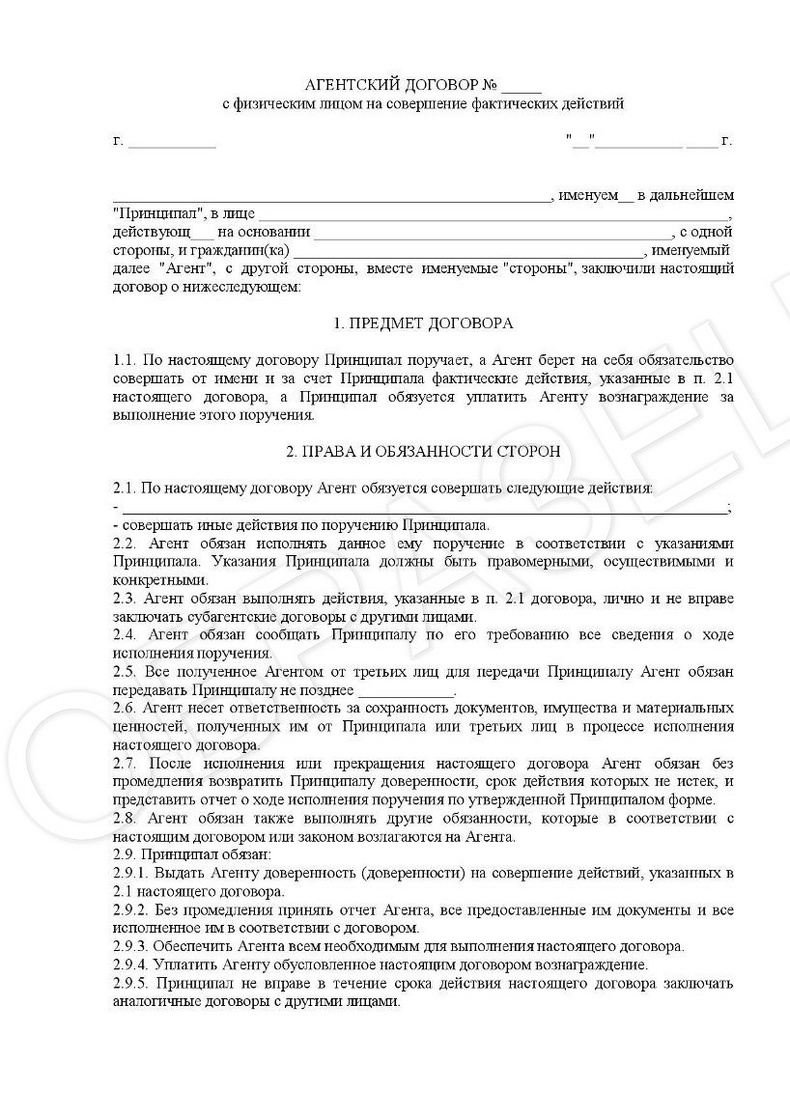

Предмет договора. Здесь четко прописывается, оказание каких услуг ожидается от агента. Это могут быть сделки купли-продажи, юридические соглашения, другие операции, чтобы реализовать товары или недвижимость.

Срок действия. Указание даты окончания действия договора не является обязательным условием.

Перечень прав и обязанностей каждой из сторон. Сюда могут включаться ограничения на заключение соглашений с другими агентами или принципалами.

Дата, до которой исполнитель завершает оказание услуг.

Порядок представления отчетности. Указывается, в какие сроки посредник передает отчет, и в каком формате.

Порядок вручения вознаграждения.

Ответственность агента и принципала.

Случаи расторжения договора на оказание посредничества.

Разрешение спорных ситуаций.

Форс-мажорные обстоятельства.

Дополнительные условия соглашения.

Перечень приложенных к договору на оказание посредничества документов.

Реквизиты агента и принципала.

Подписи.

Какие права и обязанности появляются у сторон

Согласно условиям, за вознаграждение посредник выполняет поручение принципала. Он может работать от себя, тогда права и обязанности по договорам с третьими лицами переходят к нему. Если агент оформляет соглашения от лица принципала, тогда последний становится обладателем прав и обязанностей. При этом исполнитель действует за счет заказчика.

Ссылки на Гражданский кодекс

Оказание посреднических услуг предусматривается Гражданским кодексом:

агентирование регулируется главой 52;

когда посредник работает от своего имени, используются пункты главы 51 по договору комиссии;

когда посредник работает от лица заказчика, применяются пункты главы 49 по договору поручения.

Важно! Требования из других глав Гражданского кодекса актуальны, только если не идут вразрез с пунктами главы 52 об агентировании.

Статья 1006 Гражданского кодекса указывает, что принципал обязан выплатить исполнителю вознаграждение за оказание посредничества в размере, оговоренном в соглашении. Как вариант, допускается удерживание агентом вознаграждения из средств, полученных в результате реализации продукции или услуг. В то же время заработок принципала – это сумма продажи.

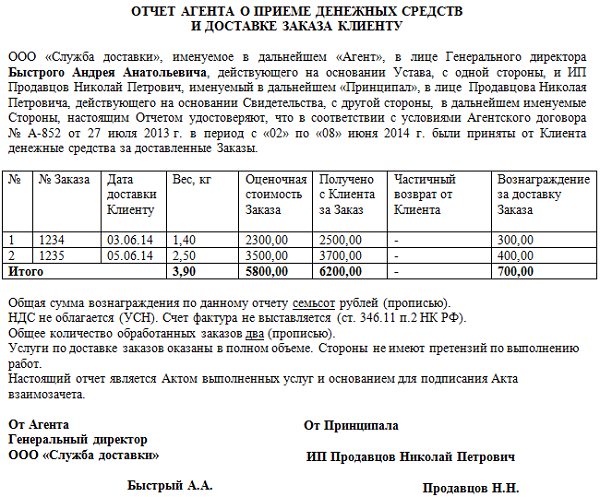

Статья 1008 Гражданского кодекса предписывает, что исполнитель должен представить отчетность заказчику в сроки, определенные договором. Бланк содержит подробную информацию о выполненных агентом действиях. Среди прочего, обозначаются реализованные либо закупленные товары, услуги, недвижимость.

К бланку отчета потребуется приложить документы, фиксирующие расходы. Предоставляется счет на агентское вознаграждение

Важно! Выплата агентского вознаграждения расценивается как расходы принципала.

Как выглядит отчет агента

Для бланка отчета посредника законодательство не предусматривает конкретный образец. Важно, чтобы там содержалась следующая информация:

название документа;

дата подписания;

сведения о лице, составившем документ;

описание предмета составления с указанием денежного измерения;

данные лиц, ответственных за правильность оформления документа либо за проведение операции;

подписи ответственных лиц.

В конце образец подписывается обеими сторонами соглашения. Подпись агента подтверждает, что он выполнил поручение заказчика, а подпись последнего говорит об отсутствии претензий.

Договор агентирования в разных сферах

В зависимости от предмета соглашения меняется порядок оформления услуг посредника. Если речь идет о недвижимости, применяются два варианта посредничества:

реализация недвижимого имущества;

сопровождение сделки, в том числе подготовка пакета документов для купли-продажи.

В области торговли предусмотрен договор между тремя сторонами: задействуются одновременно агент, принципал и третья сторона – покупатель. В тексте документа оговариваются полномочия посредника и условия сотрудничества.

Как высчитывается налог

В целом движение средств по договору агентирования учитывается так же, как в случае с соглашением возмездного оказания услуг. Детали могут отличаться в зависимости от налогового режима предприятия. Налоговый учет производится следующим образом:

для принципала затраты на вознаграждение агента выводятся как прочие расходы на реализацию товаров и услуг;

для агента выплаченное вознаграждение составит налоговую базу.

Для контролирующих органов имеет значение обоснованность применения агентского договора. Основаниями для использования посреднических услуг считаются среди прочих отсутствие в штате работников, компетентных в конкретном вопросе, недоступность ряда категорий клиентов.

Особенности налогового законодательства

Ряд моментов следует учитывать, когда агентский договор заключается в области торговли и содержит поручение о реализации товара. С точки зрения закона, при вручении продукции агенту продажи не происходит и сумму принципал не получает. Товар может быть возвращен по согласию сторон либо при расторжении договора. Оформлять счет-фактуру не следует. Полученные после реализации средства учитываются продавцом (а именно принципалом) при расчете НДС и налога на прибыль. Посредник учитывает выплату по договору и расходы.

Когда продукция продается по стоимости, превышающей сумму, установленную принципалом, полученная разница делится пополам между заказчиком и посредником. Договор может предусматривать и другой порядок распределения средств. Вместе с тем при расчете НДС и налога и прибыль продавец учитывает всю выручку, включая долю агента.

Ход бухгалтерского учета

Чтобы отобразить бухгалтерские проводки, агенту стоит воспользоваться счетом 76 («Расчеты с разными дебиторами и кредиторами»). Для товаров, взятых от принципала на реализацию, оставить счет 004, а для продукции, закупленной по поручению заказчика, счет 002.

Важно! Для конкретных расчетных операций рекомендуется оставить отдельные субсчета.

Принципал вносит выручку в программу учета только после представления агентом отчета и фактического получения средств. Товары, поступившие на реализацию посреднику, переводятся с кредита счета 41 и отображаются на счете 45. В остальном проводки выполняются как при простых продажах.

Затраты на выплату агентского вознаграждения входят в состав расходов на продажу. Их указывают на счете 44. Сумма оплаты услуг посредника будет на счете 76-5.

Агентский договор – наиболее распространенный документ при оформлении услуг посредника. Он позволяет исполнителю проводить фактические и юридические действия для выполнения поручений заказчика. По завершении своих обязательств агент представляет принципалу отчет с приложением подтверждающих документов.

Добавить комментарий