Быстрорастущие темпы развития экономики давно сделали свое дело, и одалживание денег стало привычным явлением. По ряду причин порой получить кредит в специализированной финансовой организации не всегда целесообразно — длительный срок рассмотрения, высокие проценты, неудобный график платежей, наличие плохой кредитной истории. В таких случаях при необходимости получения денежных средств можно прибегнуть к займу. Об особенностях такого рода сделки, когда одной из сторон является физлицо, а другой – организация, расскажет статья.

Быстрорастущие темпы развития экономики давно сделали свое дело, и одалживание денег стало привычным явлением. По ряду причин порой получить кредит в специализированной финансовой организации не всегда целесообразно — длительный срок рассмотрения, высокие проценты, неудобный график платежей, наличие плохой кредитной истории. В таких случаях при необходимости получения денежных средств можно прибегнуть к займу. Об особенностях такого рода сделки, когда одной из сторон является физлицо, а другой – организация, расскажет статья.

Содержание

Может случиться, что у той или иной организации либо предприятия возникла необходимость в дополнительных финансовых ресурсах. Наиболее популярное решение в такой ситуации – обращение в банк с целью получения кредита. Однако такое решение может быть нерентабельным в силу ряда факторов. Например, по условиям предоставления кредита проценты излишне завышены, что ставит под вопрос целесообразность использования такого пути. Либо уйдет длительное время на подготовку документов и ожидание ответа финансового учреждения, а деньги для предприятия требуются незамедлительно. По целому ряду причин организация может одолжить необходимую сумму у физлица.

Возможна и обратная ситуация, когда физлицо берет в долг у организации, не связанной с кредитной деятельностью. Некому гражданину срочно требуются деньги, но получение кредита в силу ряда факторов не представляется возможным. Получение беспроцентной ссуды, например, по месту работы, в этом случае будет оптимальным вариантом. Правовая сделка, при которой одна из сторон одалживает материальные ценности (деньги) другой стороне, при этом одна из сторон юридическое лицо, а вторая физическое, имеет свои специфические особенности. Что из себя представляет такая сделка, поясняет ст. 807 ГК РФ:

Разумеется, при необходимости ссуда может быть и большего размера, однако, при превышении порога в 50 МРОТ беспроцентной уже быть не может. Еще одним важным условием является отсутствие признака предпринимательской деятельности, связанной с выдачей в долг финансовых или иных ценностей. Чаще всего подразумевается ссуда денежных средств, однако, существует и имущественная форма сделки, где заимодавец передает заемщику не деньги, а иные вещи, представляющие определенную материальную ценность.

Важной особенностью беспроцентного займа между юридическим и физическим лицом является обязательное наличие письменного соглашения. То есть, в случаях, когда речь идет о долговых обязательствах между двумя физлицами, при этом денежные средства по сумме не превышают 10 МРОТ, достаточно устной договоренности, однако, когда одной из сторон (заимодавец) является организация, независимо от суммы требуется письменное заключение договоренности согласно п.1,ст. 808 Гражданского Кодекса РФ.

Какой-то специальной формы такого рода документов не существует, однако, есть определенные требования к содержанию типовых соглашений этого плана. Какие сведения должен включать в себя документ:

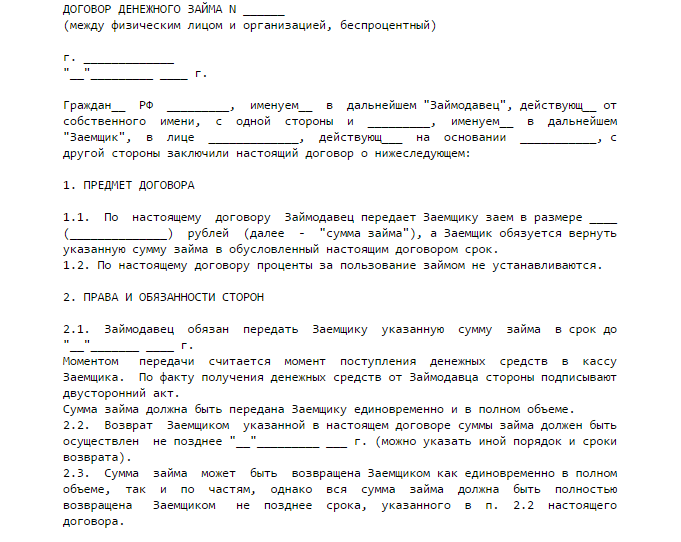

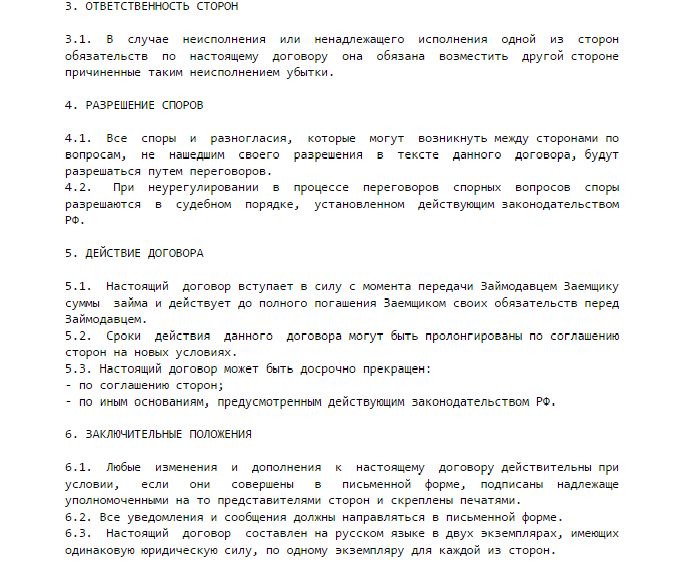

Также документ может содержать дополнительные приложения, например, расписку о получении, платежные поручения, график платежей, опись имущества и т. д. Вот так выглядит примерный типовой образец такого рода документации:

Договор вступает в силу после того, как стороной заимодателя переданы деньги или иные вещи, являющиеся предметом договора. Так как исполнение стороной заемщика своих договорных обязательств не несет для заимодателя никакого дополнительного дохода, вполне допустимо досрочное исполнение этих обязательств, то есть заемщик правомочен вернуть занимаемую сумму денег или предоставленные вещи, предметы раньше срока, прописанного в договоре. Порядок возврата в соответствии со ст.810 ГК РФ:

Одной интересной деталью, отличающей договор беспроцентного займа от других видов сделок, является то, что своевременное погашение задолженности еще не означает прекращение правовых обязательств в связи с необходимостью уплаты налога. И физические и юридические лица в качестве заимодавцев не несут никаких налоговых обязательств, так как предполагается, что безвозмездное предоставление денежных или иных ценностей на определенный срок не влечет за собой получение дохода.

Лицо, выступающее в качестве заимодателя, освобождено от налоговых последствий такого рода сделки, однако, заемщику вменяется обязанность уплаты налога на доходы в размере 35 % от ¾ ставки рефинансирования, согласно действующей ставке ЦБ РФ, актуальной на момент заключения сделки.

Юридическое лицо в качестве заемщика вправе брать беспроцентную ссуду как у других организаций, так и у физических лиц. За пользование такими ресурсами возникает обязанность уплаты налога в размере 35 % от ¾ ставки рефинансирования, равного 4,2% за год.

Решение спорных вопросов, связанных с ненадлежащим исполнением одной из сторон своих договорных обязательств, производится в суде. Чаще всего нарушения допускаются стороной заемщика, когда заимодатель сталкивается с проблемой возврата своих ресурсов. При невозможности получения назад в оговоренный соглашением срок денежных средств или иных вещей согласно предварительной договоренности, заимодатель вправе обратиться в суд за защитой своих законных прав и интересов. Срок исковой давности по таким делам составляет 3 года, однако, в судебном порядке допускается продление сроков исковой давности в силу наличия уважительных причин или определенных обстоятельств непреодолимой силы. По истечении срока исковой давности сумма долга не подлежит взысканию, однако, невозвращенная ссуда подлежит налогообложению, так как после истечения срока давности при условии того, что возврат долга не был осуществлен, считается, что у заемщика образовалась экономическая выгода, или, другими словами, доход, подлежащий обложению НДФЛ.

О нюансах, подводных камнях, разнице между процентными и беспроцентными займами подробно расскажет следующий видеоролик:

![]()

Скачать бланк договора займа между физическим и юридическим лицом

Скачать беспроцентный договор займа между физическим и юридическим лицом

Добавить комментарий