Акт выполненных работ — итоговый документ, завершающий гражданско-правовые отношения подряда между сторонами. Он подтверждает и фиксирует факт того, что подрядчик в полной мере исполнил обязательства, предусмотренные договором, а заказчик — принял и не имеет претензий к качеству и срокам результата.

Содержание

Акт выполненных работ (сдачи-приемки) — важный первичный бухгалтерский документ. Для каждой из сторон он имеет свое значение:

Акт подписывается после осмотра заказчиком работы и удовлетворения ее качеством. Закрепленной законодательно формы его не существует: по ФЗ № 402 от 6.12.2011 «О бухгалтерском учете» такие документы формируются индивидуально на каждом экономическом предприятии.

Часто форма разрабатывается в ходе подписания договора и идет как приложение к нему. Документ подписывают не менее чем в двух экземплярах: один уходит подрядчику, другой остается у заказчика. Вместе с договором, платежным документом БСО (счет-фактурой, счетом/квитанцией БСО в случае если подрядчик — юридическое лицо) подшивается и хранится в бухгалтерском архиве:

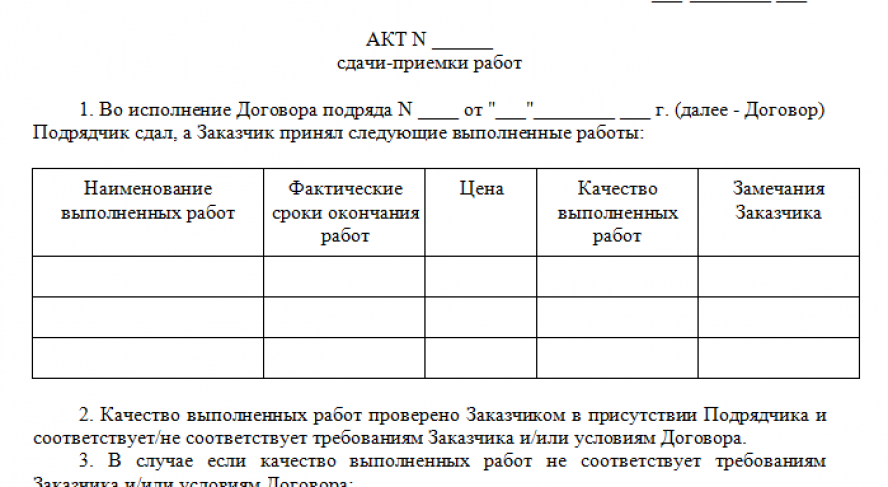

Унифицированного образца акта сдачи-приемки не предусмотрено, кроме рекомендованной формы КС-2 в случае строительно-монтажного подряда. Этот документ относится к первичным бухгалтерским, поэтому в соответствии со ст. 9 ФЗ № 402 от 6.12.2011 он обязательно должен отражать следующие моменты:

Акт выполненных работ имеет основную и вводную часть.

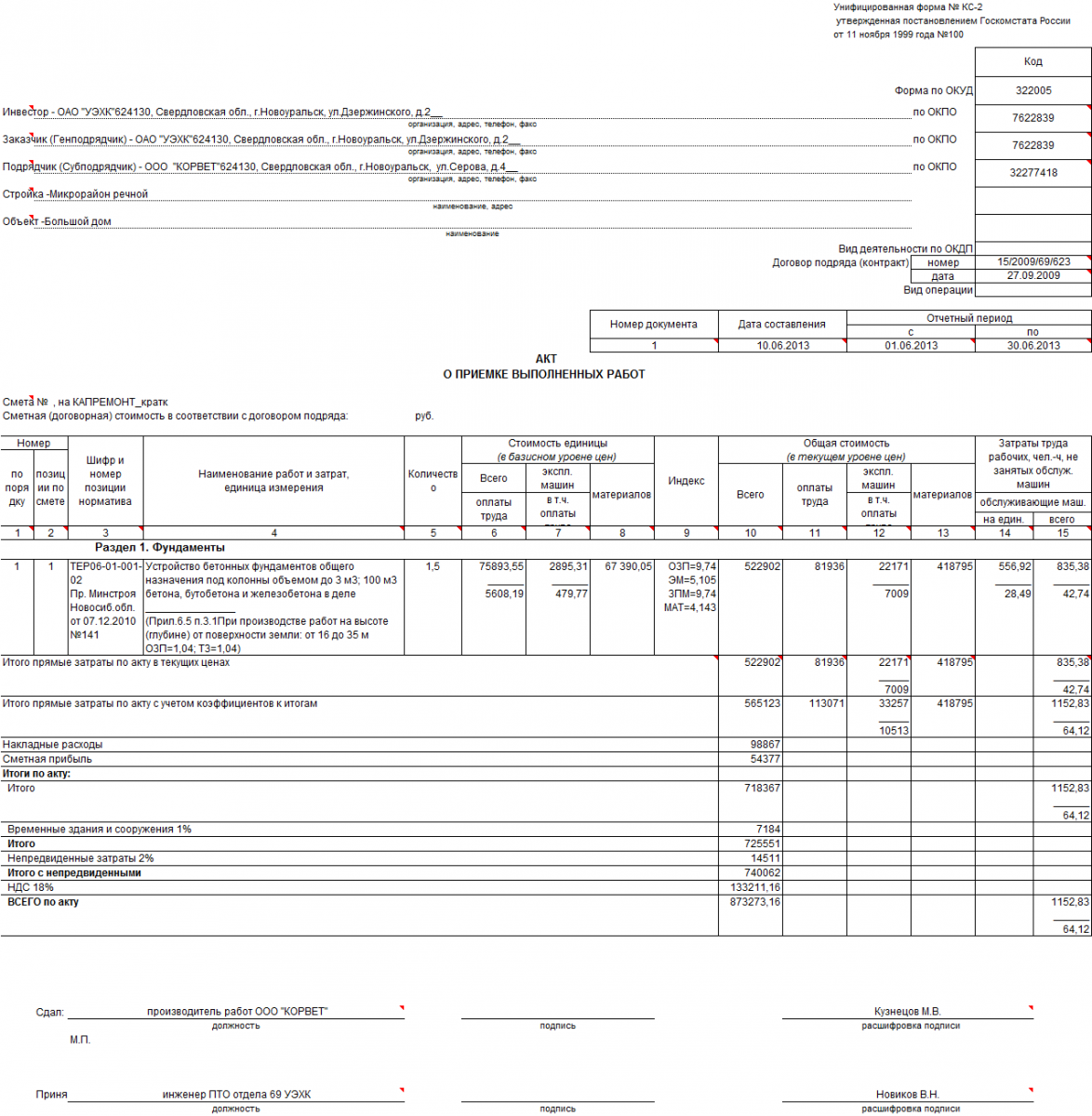

До недавнего времени в договорах подряда на работы в сфере промышленного, жилого и социального строительства использовали форму КС-2. На ее основании формировалась справка о стоимости заказа КС-3. С 1.01.2013 обязательность единого образца этого документа была отменена, и теперь форма КС-2 считается факультативной.

В КС-2 отдельно упоминаются заказчик, подрядчик и инвестор (это может быть третье лицо), место проведения работ (стройка, объект). В таблице-списке выполненного каждый пункт содержит спецификацию. Кроме того, указываются срок исполнения заказа (отчетный период), код деятельности ОКВЭД.

Акт приемки составляется и подписывается несколькими сторонами, если:

Все участники вписываются отдельной строкой со всеми реквизитами, ставит подпись и штамп печати. Если заказчик не один, каждый из них расписывается в отсутствии претензий по качествам и срокам. Если присутствует отдельный инвестор, это указывается отдельной строкой в основании оплаты работы.

ГК РФ ст. 753 определяет условия, при которых акт считается правильно оформленным. Так, после выполнения работ подрядчик обязан уведомить об этом заказчика и пригласить его на приемку. Этот день считается датой составления и подписания документа.

Если это предполагается договором, подписанию предшествуют полевые испытания. Если заказчик недоволен исполнением подрядчиком своих обязательств, он вправе не ставить свою подпись, отразив требования в отдельном документе. В этом случае в акте ставится отметка о мотивированном отказе.

В случае если одна из сторон не подписывает акт, при этом не объясняет свой отказ, вторая сторона ставит роспись и отметку о том, что документ составлен и заверен в одностороннем порядке.

Обычно такое происходит, если заказчик не может (не хочет) полностью оплачивать работы подрядчика. В этом случае копию односторонне подписанного документа направляют ценным письмом на адрес второго участника с претензией. В случае неисполнения требований подрядчик обращается в арбитражный суд.

Редко, но подрядчик уклоняется от подписания в результате, например, ликвидации юридического лица. Заказчик может оформить акт в одностороннем порядке, однако, отсутствие счет-фактуры и счета на оплату отрицательно скажется на бухгалтерском учете.

Заказчик имеет право отказаться от составленного подрядчиком акта выполненных работ в случае:

В этих случаях переименовывать документ в «акт приемки с замечаниями» и подписывать его не следует, так как по ГК РФ это означает передачу выполненного в распоряжение заказчика. Разумнее составить отдельную бумагу с описанием дефектов, а в АВР указать мотивированный отказ.

Правильное оформление акта выполненных работ по договору-подряда позволит избежать проблем с бухгалтерией и возможными дополнительными требованиями сторон друг к другу в будущем. Чтобы не ошибиться, следует составлять этот документ на основании проверенных источников. Принцип формирования акта содержит следующее видео:

![]()

Добавить комментарий